変革への投資と

過去最高益の両立へ

ー 次期中期経営計画への助走を加速

取締役 専務執行役員 兼 CFO

藤原 和彦

2024年度の業績総括

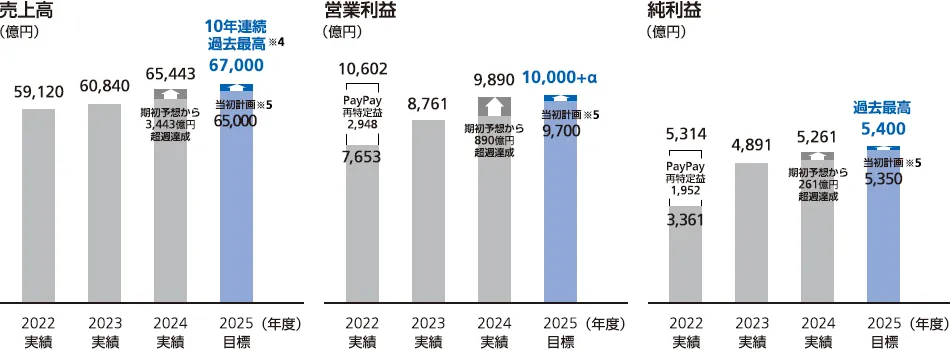

全セグメント増収増益、中期経営計画財務目標の前倒し達成

2024年度は、当社の中期経営計画の2年目に当たり、全セグメントが増収増益を記録する非常に順調な1年となりました。期中に上方修正した計画をも全セグメントで上回り、2023年5月に掲げた中期経営計画の目標(売上高6.5兆円、営業利益9,700億円)を1年前倒しで達成できました。

コンシューマ事業では、スマートフォン契約数の増加とARPUの下げ止まりに加え、コストコントロールの徹底により収益性が大きく改善し、営業利益は前年から300億円以上の増益となりました。エンタープライズ事業は、前年に計上した一過性の要因を除けば、実質的に約8%の営業増益を達成しました。中期経営計画を開始した2023年度からの2年間で見ると、2桁成長を実現しており、当初目標として掲げた成長ペースに沿って順調に進捗しています。メディア・EC事業では、子会社の支配喪失益という一過性の営業利益の押し上げ効果がありましたが、これを除いても事業成長により20%の増益となりました。ファイナンス事業では、PayPayが前期比20%を超えるGMVの成長を維持しながらも効率的なコストコントロールを実現し、セグメント利益の黒字化を達成しました。

2025年度の見通しと抱負

過去最高益への挑戦と次期中期経営計画への布石

2025年度 セグメント別 営業利益予想

2025年度は、引き続き好調な進捗を背景に、各セグメント利益を合計したベースでの営業利益は1.1兆円に達する見込みです。この力強い基盤を生かし、2026年度以降のさらなる成長を見据え、生成AI関連投資を含む「その他・成長投資」として約1,000億円の予算で先行投資や研究開発活動を実行しますが、この戦略的な投資を行った上でなお、営業利益1兆円を達成できると見込んでいます。この1兆円という水準は、2023年5月に掲げた中期経営計画の目標を大きく上回るものです。私はCFOとして今年で22期目となりましたが、これほどまでに将来に向けた先行投資の機会が整い、その展望を語れる年は多くありません。この好機を足がかりに、次期中期経営計画の構想を練り、当社を確かな成長軌道へ導いていきます。

売上高については、当初計画から2,000億円引き上げ、6.7兆円を計画しています。これにより、通信4社※1が合併し現在の体制になった2015年から10年連続の増収を見込んでいます。親会社の所有者に帰属する純利益は5,400億円となり、PayPayの再測定益(1,952億円)を計上した2022年度をも上回る、過去最高益となる見込みです。

中期経営計画財務目標と実績

- [注]

-

- ※1ソフトバンクモバイル(株)、ソフトバンクBB(株)、ソフトバンクテレコム(株)、ワイモバイル(株)

- ※22025年度から、「メディア・EC事業」に区分されていたPayPay銀行(株)を「ファイナンス事業」に移管。これに伴い、2024年度の「メディア・EC事業」および「ファイナンス事業」の数値をそれぞれ85億円遡及修正

- ※3「ファイナンス事業」に区分されているPayPay(株)が上場準備を進めていることを勘案し、2025年度の「メディア・EC事業」と「ファイナンス事業」の営業利益予想を合算して開示

- ※42015年に通信4社を合併して以降、毎年過去最高を更新

- ※52023年5月に発表した中期経営計画の目標値

AI関連投資

日本のフロントランナーとして、AIで成長を加速

当社は、AIがさまざまな製品やサービスに組み込まれることで、人々が便利で快適な生活を享受できる「AI共存社会」が本格的に進展すると確信しています。一方で、AIの利用には膨大なデータ処理を支える電力確保という課題が想定されます。こうした課題の解決に向けて、当社は日本各地にデータセンターを分散配置する「分散型データセンター」の構築を進め、「次世代社会インフラ」の実現を目指しています。

2023年11月には北海道苫小牧市における大規模AIデータセンターの建設を発表し、350億円(経済産業省からの補助金最大300億円考慮後)の投資を計画しています。このデータセンターは北海道内の再生可能エネルギーを最大限活用する予定です。さらに2025年3月には、電力確保が見込めるシャープ(株)の堺工場の土地と建物を約1,000億円で取得しました。また、AI計算基盤(GPUなど)には経済産業省のクラウドプログラムの補助金470億円を差し引いた1,220億円の投資を予定しており、そのうち780億円は直近2年間で関東圏の既存データセンターに投じました。

データセンターの需要は高く、当社がすでに電力を確保できている点は大きな強みです。この優位性を生かし、AI計算基盤の貸し出しにより、少なくとも当社の資本コストを上回る収益は描けます。さらに、自社開発の大規模言語モデル(LLM)や生成AIを活用した高付加価値サービスの提供というアップサイドを追求し、投下資本の収益性を最大限に高めていきます。

AIへの取り組みにおいて、当社は日本のフロントランナーであるという自負を持っています。近年、「ソブリンAI」や「ソブリンクラウド」といった概念に象徴されるように、AIは国家安全保障や国の競争力と密接に関わる社会的基盤となりつつあります。政府との連携や支援も活用することで、より大きな挑戦と成長の機会を広げていきたいと考えています。

キャピタルアロケーション

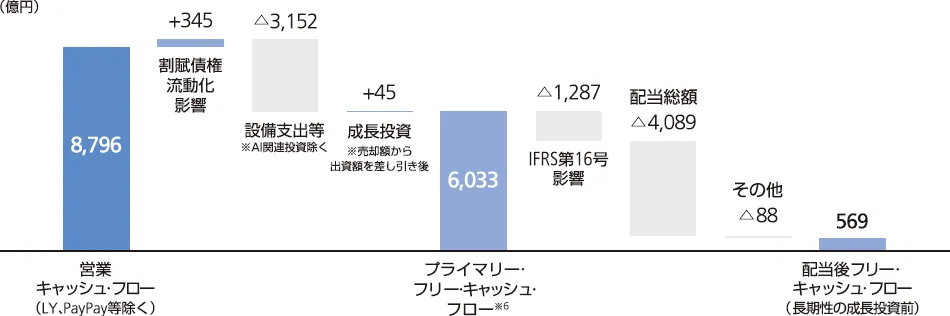

高水準のプライマリー・フリー・キャッシュ・フロー創出とAI投資への長期性資金充当

当社は、上場以来「中長期の成長と高水準の株主還元の両立」を継続的に追求する方針を掲げています。この方針の下、当社のキャピタルアロケーションの基本設計は、主に通信事業から得られるプライマリー・フリー・キャッシュ・フロー※6を毎年高水準で創出し、財務キャッシュ・フローから支払う基地局リース料と配当を差し引いた後も数百億円の余力を確保して、追加的な成長投資や財務改善を行うというものです。

一方、AI関連への投資は、次世代社会インフラ構築に向けた中長期的な取り組みであり、その原資としては、社債型種類株式などの資本性の資金や長期ローンなどの長期性の資金を充当する方針です。このため、プライマリー・フリー・キャッシュ・フロー※6の算出においては、投資キャッシュフローからこの長期性の成長投資を除いています。当社はこれまでに社債型種類株式を2回発行し、合計3,200億円を調達しました。このうち、約1,220億円(補助金控除後)をAI計算基盤の整備に、約1,000億円をAIデータセンター建設のためシャープ(株)堺工場の土地や建物等の取得に充当し、残る約1,000億円は将来の成長投資に備えた資金として確保しています。

プライマリー・フリー・キャッシュ・フロー※6

- [注]

-

- ※6プライマリー・フリー・キャッシュ・フローは、調整後フリー・キャッシュ・フロー(LINEヤフーグループ、PayPay等除く)に長期性の成長投資として支出した金額を足し戻した指標。調整後フリー・キャッシュ・フロー(LINEヤフーグループ、PayPay等除く) = フリー・キャッシュ・フロー +(割賦債権の流動化による調達額 - 同返済額) - LINEヤフーグループ、PayPay等のフリー・キャッシュ・フロー + Aホールディングス(株)からの受取配当、PayPay証券(株)への出資など。LINEヤフーグループ、PayPay等にはAホールディングス(株)、LINEヤフー(株)および子会社(LINEヤフーグループ)、Bホールディングス(株)、PayPay(株)、PayPayカード(株)、PayPay証券(株)などを含む。なお、長期性の成長投資はAI計算基盤・AIデータセンター関連投資を含む

資金調達手段の多様化

多様な資金調達手段の確保と金利上昇への対応

当社は、2025年7月に初の外貨建て普通社債(外債)を発行しました。これに先立ち、S&Pから「BBB」、Fitchから「BBB+」の格付けを取得し、いずれも「安定的」の評価を受けています。外債による資金調達は、長期の資金を安定的かつ大規模に確保する上で非常に有効です。国内に限定されない資金調達手段を持つことで、為替や世界的な金利動向を踏まえた柔軟な財務戦略が可能となり、調達コストの改善や返済スケジュールの平準化にもつながります。

また、社債型種類株式についても、今後の追加発行が可能な体制を維持しており、将来の成長投資に向けた多様な資金調達手段の一つとして、財務基盤のさらなる強化に資するものと考えています。一方で、金利上昇への対応も重要な課題です。当社の有利子負債の約9割は固定金利で調達していますが、毎年一定額の借り換えが発生するため、徐々に金利の影響が顕在化しています。このような環境下においては、グループ全体での手元資金の最適化やグループ内資金取引の効率化を進め、金利負担の増加を抑制的にコントロールしていくことが重要です。

財務規律と資本効率

高位の格付け維持とROE20%超の資本効率

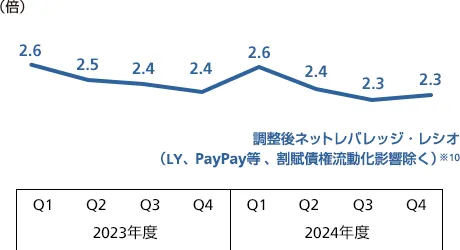

ネットレバレッジ・レシオ※9

当社は、国内においても、(株)格付投資情報センター(R&I)から「A+」、(株)日本格付研究所(JCR)から「AA–」と、高水準の長期格付けを得ています。国内外の高い格付けを維持していくため、財務規律として、調整後EBITDA※7を分母、純有利子負債(LINEヤフーグループ、PayPay等除く)を分子とする調整後ネットレバレッジ・レシオ※8の目標を2倍台半ばに設定しています。2024年度末の純有利子負債は約3兆円となり、前期末とほぼ同水準でしたが、調整後EBITDAの拡大により、調整後ネットレバレッジ・レシオ(LINEヤフーグループ、PayPay等、割賦債権流動化影響除く)は前期末の2.4倍から2.3倍に改善しました。

また、2024年度末には自己資本が前期末比3,666億円増加し、自己資本比率は17%(前期末比1.7ポイント上昇)となりました。社債型種類株式の発行が寄与したほか、高水準の株主還元を継続しながらも純利益を積み上げた結果、自己資本は2.7兆円と厚みを増しています。

当社は、加重平均資本コスト(WACC)低減のため負債を最大限活用しています。通信事業を主とする会社全体のWACCは約5%の水準であり、定期的にその数値を検証しています。

一方で、既存の通信事業とは性質が異なる新規事業においては、事業リスクが大きく異なるため、それらの投資の意思決定においては、資本コストを大きく上回るリターンを求めています。現在、当社のROEは20%を上回っており、今後も引き続き高い資本効率を実現していきます。

- [注]

-

- ※7調整後EBITDA = 営業利益 + 減価償却費および償却費(固定資産除却損含む) + 株式報酬費用 ± その他の調整項目

- ※8Aホールディングス(株)、LINEヤフー(株)および子会社、Bホールディングス(株)、PayPay(株)、PayPayカード(株)、PayPay証券(株)などに係る純有利子負債と調整後EBITDA、割賦債権流動化に係る有利子負債および債権流動化現金準備金を除く

- ※9ネットレバレッジ・レシオ = 純有利子負債/調整後EBITDA(該当四半期の直近12カ月)

- ※102023年度第2四半期より定義を変更し、「LY、PayPay等」にPayPay証券(株)およびPPSCインベストメントサービス(株)を加えたことに伴い、2023年度第1四半期の数値を遡及修正

株主還元

高水準の株主還元維持と成長投資のバランス

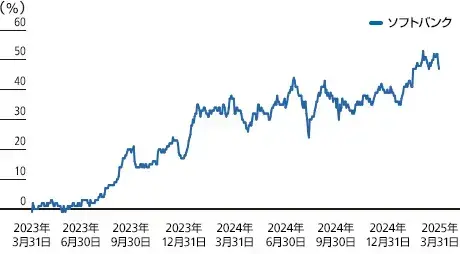

当社は、上場時から一貫して「中長期の成長と高水準の株主還元の両立」を基本方針に掲げています。株主の皆さまにとって、「成長」は株価であり、「還元」は配当であると考えています。それゆえ、株価の変動と配当を合わせた株主総利回り(TSR)を常に意識した経営を行っており、TSRは役員報酬の中期業績連動報酬の業績連動指標にも組み込まれています。

足元の好調な業績を背景に、株主の皆さまからは増配への期待が高まっていることを認識しています。一方、当社は今、成長機会に非常に恵まれたフェーズにあります。従って、先行投資を実行した上でさらに業績が上振れた際には、自社株買いや増配も選択肢として検討していきます。

期末株価およびPER/PBR

(2018年度~2024年度)

株主総利回り

(TSR、2022年度~2024年度)

- [注]

-

- ※112024年10月1日を効力発生日として、普通株式1株につき10株の割合をもって株式分割を実施。2024年10月1日以前の期末株価については当該株式分割調整後の数値を記載

資本市場へのメッセージ

10年先を見据え、「変化を恐れない会社」であり続ける

私がCFOに就任したのは、ブロードバンド事業で約1,000億円の赤字を出した翌年、2004年のことでした。それから20年余りの歳月を経て、当社は営業利益1兆円が見通せる企業へと進化を遂げました。そこには、未来を見据えて成長領域を見極め、果敢に挑戦してきた軌跡があります。

ソフトバンクは、既存の成功に安住することなく、常に変化に挑み続けてきた会社です。私たちは、「生き残るのは最も強い者でも、最も賢い者でもなく、変化に適応できる者である」という言葉を信条として、常に時代の先頭を走り続けてきました。

今、AIがまさに黎明期にある中で、この変化の波に挑むことは、当社にとって大きな進化の機会です。10年後、「あの時の選択が正しかった」と胸を張って振り返れるよう、私たちは挑戦を続けます。CFOとして経営の羅針盤となり、将来の飛躍に向けた投資と財務健全性の確保という攻守のバランスを追求しながら、次期中期経営計画の策定に向けた議論を推し進めます。この姿勢こそが、変化の時代における持続的な企業価値の向上を実現し、株主・投資家の皆さまのご期待に応えるものであると確信しています。