業績総括と次期見通し

2021年3月期の業績を総括してください。

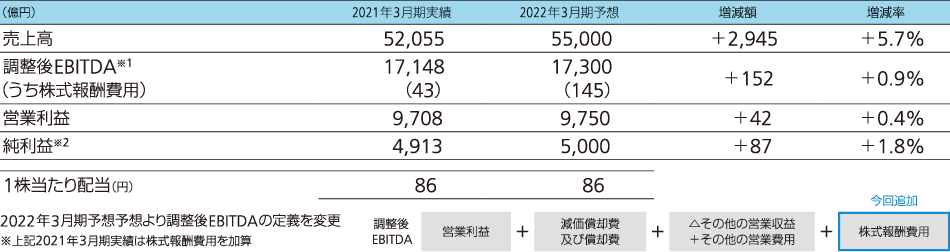

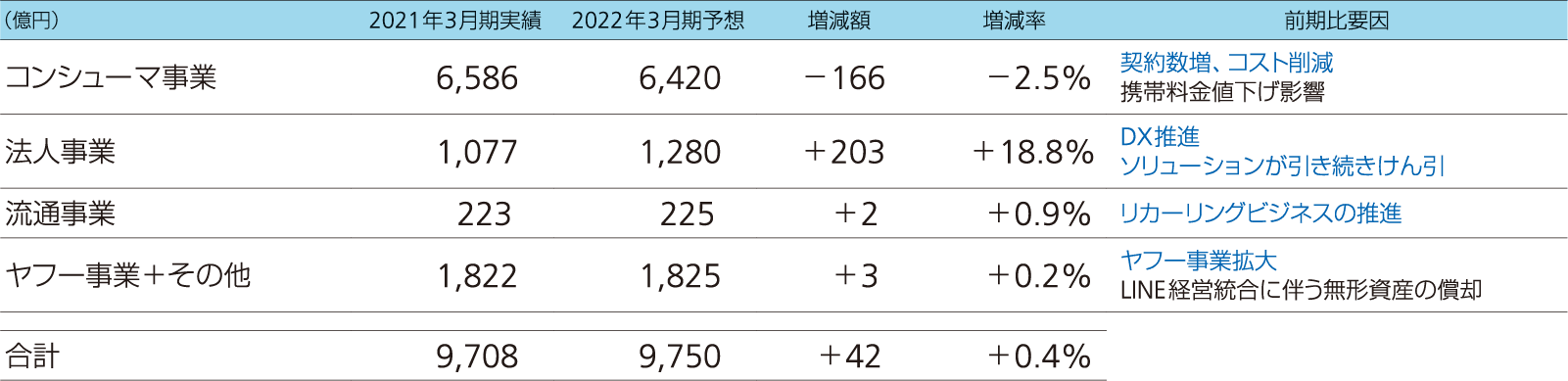

2021年3月期の業績は、売上高が前期比7.1%増の5兆2,055億円、営業利益が6.5%増の9,708億円、親会社の所有者に帰属する純利益が3.8%増の4,913億円となりました。コロナ禍一色の中で、当初はかなり厳しめのシナリオを描き、「増収増益」を維持するためのコンティンジェンシープランをあれこれ模索していました。結果として、期中には業績予想の上方修正を行い、全てのセグメントが3期連続の増収増益を達成することができました。

世の中のデジタル化が加速する中「Beyond Carrier」戦略が着実に進展していることに加え、常に厳しいシナリオを予測し、生産性やコストダウンについて再点検していることが、今回の結果につながったと認識しています。

2022年3月期も「増収増益」は可能なのでしょうか?

2022年3月期は、法人事業やヤフー・LINE事業の成長等に加え、グループシナジーを含め徹底したコスト削減を行うことにより、モバイル料金の値下げ影響をカバーし、4期連続の増収増益、連結営業利益で9,750億円を目指しています。これまでの流れでは、お約束していた「2023年3月期営業利益1兆円」という目標を1年前倒しで実現してもおかしくないところですが、2022年3月期はモバイル料金の値下げで700億円、LINE統合に伴う無形資産の償却等で300億円、合わせて1,000億円を超えるマイナス要因を含んだ状態からのスタートラインとなっています。コンシューマ事業の逆風は、非通信領域での成長加速を目指すわれわれの背中を押しているものと捉え、「4期連続の増収増益」に向けてナビゲートしていきます。

- [注]

- ※1調整後EBITDA=営業利益+減価償却費及び償却費(固定資産除却損含む)+株式報酬費用±その他の調整項目

- ※2親会社の所有者に帰属する純利益

コスト戦略

「コストのキープフラット」を掲げていますがどういった考え方ですか?

当社は5G基地局への投資を積極的に推進する一方で、次々と新しい事業領域を開拓しています。新しい事業を立ち上げれば当然、それを運営する経営資源が必要になりますが、それを新たに外部から調達するのではなく、まずは当社グループ内部で捻出し、固定費を一定レベルにキープするという考え方を基本にしています。固定費を一定のまま売上を拡大し続ければ、必然的に「増収増益」が達成されるからです。

コストのキープフラットは、人員のリストラや成果配分で調整する話ではありません。経営資源あるいは財源を捻出するために、例えば、業務効率化による人材の再配置、共同購買によるコスト削減、グループ内リソースの有効活用による内製化などを推進しています。コストを切り詰めるというより、成長の資金を創出するという認識で取り組んでいます。

また、2021年3月期は本社を竹芝に移転しました。これに関する固定費削減効果が、次期以降顕在化します。テレワークが一気に進展する中、今回の本社移転でスペースを以前の半分程度にしたほか、最先端のスマートビルがデジタル・ソリューションの実験場も兼ねており、コスト削減だけでなくトップラインにもポジティブな影響が期待できます。

株主還元

高水準の株主還元方針に変更はありませんか?

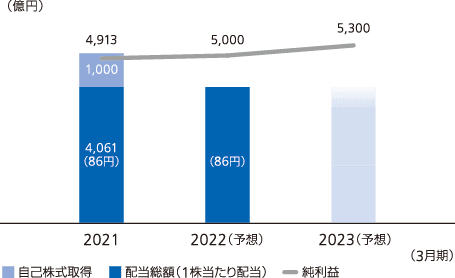

成長と還元の両立は上場以来掲げている方針であり、変更はありません。2021年3月期の年間DPS(1株当たり配当金)は前期比1円増配の86円とし、配当総額4,061億円の還元を行いました。また、1,000億円の自己株式取得も実施しました。当社は2021年3月期から2023年3月期において、総還元性向85%程度(3カ年の加重平均)を目安に減配はせず、引き続き自己株式の取得も機動的に実施する方針です。

当社の場合、親会社のソフトバンクグループ(株)およびその投資先企業との協働により、少ない資金で投資効率の高い事業展開を行えることが、高い株主還元と成長投資の両立を可能にしています。しかしながら、さまざまな事業の成長性が株価に十分反映されているとは考えておらず、配当に加えて、株価も含む経営の成果としての株主総利回り(TSR)を意識した取り組みを強化する必要があると考えています。そのため2022年3月期から、役員報酬の一部をTSRと連動させています。

キャッシュ・アロケーション

成長と還元を両立するうえで重視している指標は何ですか?

当社は営業キャッシュ・フローから設備投資と成長投資を差し引いた調整後フリー・キャッシュ・フロー(FCF)を重視しています。特に、当社は減配しないことを公言していますので、配当予定額をあらかじめ調整後FCFから差し引いた「配当支払い後FCFで1,000億円程度を確保する」ところを出発点に据え、そこから逆算して目標とする調整後FCFを設定し、年間の支出もコントロールしています。

2021年3月期は調整後FCFの目標を6,700億円と設定し、達成率107%で着地しました。その結果、配当支払い後FCFは1,839億円と1,000億円を上回り、その部分をLINE株式と自己株式の取得に投下しました。成長投資に関しては、上場後、ヤフーの子会社化、LINEの株式取得など大きな投資を実施しましたが、こういった大規模な戦略投資を除く成長投資についても、毎期500~700億円程度を予算化し、新しいビジネスの種に対応できるようにしています。

なお、投資実行に際しては、ハードルレートとして内部収益率(IRR)を重視しています。当社の2021年3月期の加重平均資本コスト(WACC)は約5%ですが、WACCを大幅に上回るハードルレートを設定し、それをクリアすることを前提に投資します。

財務の健全性

成長投資のためにも資金調達は重要ですが、資金調達の考え方と、財務の健全性を確保するうえで重視する指標について教えてください。

成長機会に恵まれた当社が積極的に事業投資を行いながら同時に高水準の株主還元を継続するとなると、エクイティよりも低コストの負債を活用し、一定の財務レバレッジを効かせた事業運営が必要であると考えています。

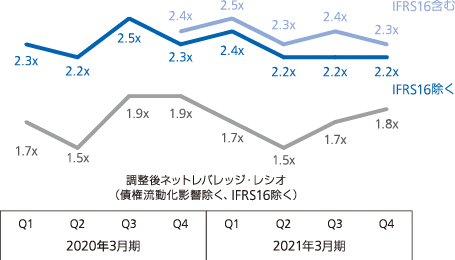

そこで当社は、稼ぐ力とのバランスを踏まえて財務の健全性をモニタリングする指標として、調整後EBITDAを分母に、純有利子負債を分子とするネットレバレッジ・レシオを重視し、2倍台にコントロールしています。2021年3月末のネットレバレッジ・レシオは2.3倍となりました。現在、(株)格付投資情報センター(R&I)から「A+」、(株)日本格付研究所(JCR)から「AA–」の長期格付を取得していますが、ネットレバレッジ・レシオに関しては、当社と同じ格付けの企業の平均が2.6倍程度です。自己資本比率が相対的に小さい当社においては、2.4倍以下が適正水準であると考えており、2倍台前半への低下を目指しています。

資金調達手段は、上場時は銀行借入等の間接金融に偏っていましたが、上場後は社債を中心に直接金融の比率を向上させ、財務基盤の安定化と調達コストの改善を進めています。社債は、毎年1,000億円以上増やしていきたいと考えています。2020年3月期から、全社を挙げてSDGs(持続可能な開発目標)への貢献の取り組みを進めており、今後ESG債の起債にも取り組みたいと考えています。

- [注]

- ※1ネットレバレッジ・レシオ=純有利子負債÷調整後EBITDA(該当四半期の直近12カ月)

- ※22020年3月期Q3、2020年3月期Q4、2021年3月期Q1および2021年3月期Q2は(株)ZOZOの過去12カ月EBITDAを遡及処理しています。

- ※32021年3月期Q4はLINE(株)の過去12カ月EBITDAを遡及処理しています。

グループガバナンス

親会社も上場会社であり、また、傘下にも上場会社が複数ありますが、親子上場についてどのようにお考えですか?

上場しているメリットは、自主性のある経営をし、その結果に対して自分で責任を持つことにより会社が強くなることだと考えています。2019年6月に当時のヤフー(現 Zホールディングス)を子会社化したことや、PayPay(株)をZホールディングスと共同で設立したことも、上場後の当社の成長のためにベストなことは何かを議論し、当社の将来のビジネスの柱をつくっていく覚悟を持って決断しました。PayPay(株)をこれほど成長させられたのも、親会社(ソフトバンクグループ(株))の傘下の兄弟会社という位置づけではなく、「自分事」として取り組んだからこそだと思います。

上場子会社に関する考え方についてですが、当社はサービスの中立性を重視しています。つまり、Zホールディングスが運営する「Yahoo! JAPAN」や「LINE」にしても、「PayPay」にしても、当社のスマートフォンユーザーのみに対するサービスとしてではなく、日本の人口全員が利用するようなユニバーサルなサービスとして大きく成長してほしい。そのためには当社の100%子会社でないほうが良い面もあります。上場子会社の少数株主の利益を損なわないことが大前提ですが、業界No.1のサービスを提供する上場子会社群と当社とのシナジーを出してお互いにwin-winな関係を築くことにより、双方が大きな進化を遂げられると思います。

事業の多様化に伴いグループ会社が増え、資本構成も複雑化していますが、管理体制に課題はありませんか?

グループ会社数は、2015年当時、子会社と関連会社合わせて27社でしたが、それがわずか5年で335社となりました。Zホールディングス、SBテクノロジー(株)のような上場会社もあれば、スタートアップ段階の会社もありますし、業績の良い会社・改善すべき会社など、各社の状況はさまざまです。中央集権にこれら全部を横一列に管理するのではなく、Zホールディングスなどの中核会社をハブとして、いかに分散統治していくかが重要になっています。そこで2021年3月期にかけて、直接管理するハブをどこにし、どのような階層で管理していくべきかを整理・体系化する作業を行いました。今後もこの作業を進め、2022年3月期以降は、この体系化した管理体制でグループガバナンスの実効性を高めていきます。

事業価値の顕在化

ZホールディングスやPayPay(株)などグループ内の事業が多様化しており、全体像が理解しにくいという声もあります。特に株価に与える影響について、どのようにお考えですか?

当社は圧倒的プレゼンスを持つ有力子会社・関連会社を擁し、さまざまな領域で新たな事業を創出してマネタイズする力を高めています。一方で、「Beyond Carrier」戦略の進展により、通信事業がメインだった時期と比較して全体像がわかりにくくなっているというご指摘は真摯に受け止めています。まずはちゃんとご理解いただかないことには、それが株価に反映されることも期待できないと考えています。

当社の株価は、通信会社の評価によく使われるEV/EBITDAマルチプルや通信のPER、あるいは配当利回りなどの指標で評価されるケースが多いように思われます。しかし当社には、ヤフーというエンジンもあれば、LINE、PayPay(株)というエンジンもあり、非常に多様性に富んだ成長機会を有しています。それゆえ、単純に通信会社としての連結ベースの財務数値のみでの評価ではなく、積み上げ方式(Sum-of-the-Parts方式)、つまり、大きな可能性を秘めた事業の総体として、各事業価値の積み上げ式で評価いただきたいと考えています。

このとき、当社が擁するさまざまな事業価値の積算が株価にしっかり反映されるには、情報開示が重要であり、「この事業の潜在価値も評価いただいていますでしょうか」と資本市場に投げかけ、対話を図ることが大切であると思っています。実のある対話を行うためには具体的な数値に基づくことが有効です。例えば2021年3月期は、先行投資段階のPayPay(株)について、決済取扱高(GMV)の開示に踏み切りました。年間GMVが3.2兆円という情報は事業規模を示すと同時に、日本の個人消費が年間約300兆円と推定されているため、まだまだ拡大余地があるというメッセージにもなります。PayPay(株)は決済手数料のみで稼ぐビジネスを目指しているわけではありませんが、少なくとも黒字化はさほど難しい話ではないこともご理解いただけると思います。

当社として考える真の企業価値をご評価いただき、株価に適正に反映させたいという思いを強く持っています。そこで、今まで行っていなかったセグメント別業績予想やPayPay(株)など有力な関係会社の数値などの開示を行いました。今後もこれまで以上に情報開示を充実させていく方針です。

CFOの役割

最後に改めてCFOの役割についてお聞かせください。

私は、会社を正しくナビゲートする羅針盤の役割を担うのがCFOであると考えています。まず登る山、つまり、全社で向かうゴールを定めます。登る山を決めたら、頂上を目指してダッシュすればよいかというとそうではなく、その前にゴールに対して現在地点がどこか、つまり、目標に対するギャップを明らかにします。そして、山を登りきるための準備は必要十分か、前進するための次の一手は何かの議論につなげ、時には危険すぎる道に入り込まないよう守護神の役割も果たします。そういった存在として、引き続きステークホルダーの皆さまのご期待に応えていきたいと思っています。