ソフトバンクグループ株式会社は2018年5月9日に、2018年3月期 決算説明会を開催しました。

| 動画 | |

|---|---|

| 資料 |

ソフトバンクとは、一体何の会社なのか。通信会社なのか、それとも投資会社なのか。これから10年・20年・30年先、ソフトバンクはどういう方向に向かおうとしているのかと。

そのような質問を、最近よく受けるようになった。その辺りについても、今日はもう一度、われわれの「群戦略」について触れてみたいと思う。

そういうことを理解していただくと、なぜ今回、ソフトバンクグループがスプリントとTモバイルUSの合併に合意したのか。なぜ国内の通信事業を担っているソフトバンク株式会社(SBKK)を上場させようとしているのか、少し理解が深まるのではないかと思う。

自分自身の人生とソフトバンクを切り分けることはできない。ソフトバンクは、私の人生そのものだと思っている。

つまり、私の人生観として何を目指し、何に喜びを感じ、何を成したいのかということと、ソフトバンクのあり方というのは密接に結びついており、本来なら、私の人生観についても語るべきだろうと思う。ただ、今日の決算発表の場で人生観まで話し出すと、3時間とか4時間とかかかることになるので、株主総会で若干のエピソードなども交えながら話をしてみたいと思う。

加速する「群戦略」とは?

前回の決算発表で、「群戦略」とは何かということについても触れた。

もし今日初めて「群戦略」という言葉に触れる方は、前回の決算発表会のアーカイブ動画を当社ホームページから確認いただくと、少し理解が深まるのではないかと思う。

今日はある程度理解されているという前提で、話をしてみたい。

そもそも「群戦略」というのは、ソフトバンクグループを300年成長し続ける企業集団にしたいということで、考えた戦略である。

企業は、特にわれわれの業界は、30年で成長が鈍化する傾向がある。存続はしているものの、元気に伸び続けるという状況は、だいたい30年ぐらいで終わってしまう。

ソフトバンクグループが事業を続ける以上は、300年ぐらい成長し続けるような企業にしたい。これまで人類の革命には、まず農業革命があり、次に産業革命があった。三つ目の情報革命が、今まさに始まっている。

産業革命が300年ぐらい続いたことを考えると、情報革命も300年ぐらいは続くと思われる。その情報革命の中心的企業群になりたいというのが、私の組織論における戦略である。

このような「群戦略」の形態をとっているのは、世界でも恐らくわれわれが1社目の会社だろう。

従来の日本や韓国でいう財閥、あるいはベンチャーキャピタルとも違う。ソフトバンクグループなりのユニークな形として、「群戦略」を考えている。一般的な言葉に直すと、「戦略的持株会社」になると思う。この組織戦略に基づいて、これからの300年間、組織のあり方を戦略的に構築し、拡大していきたいと思っている。

このように考えると、国内の通信事業を中心に行っているSBKK(ソフトバンク株式会社)は、事業会社として「群戦略」の中で一つの中核的な存在である。しかし、別途一つの会社として独立した採算・CEOを持った方が、より機動的に素早く独立した意思決定が行えるようになるということで、分離上場するわけである。

同じように、今はスプリントの株式を約85%持っているが、米国で4位というポジションのままでいるよりも、スプリントと3位のTモバイルUSが合併することによって、ほぼ上位2社と規模的に並ぶことになる。その結果、米国で1位になれる可能性も、戦略的に見えてくる。当初よりスプリントとTモバイルUSを同時に買収したいと動いていたが、当時は米国政府がそれを善しとせず、一時断念した。また、交渉の途中で破談したこともあったが、三度目の正直で、今回正式に合併の合意ができた。もちろん、米国政府等の許認可を待つという課題は残っているが方向性が見えた。

「群戦略」ということからすると、この二つの出来事は同じ意味を持っている。

つまり、ソフトバンクグループは創業して35年前後たつが、通信会社としての意味合いが強くなったのは2001年にYahoo! BBとして、ブロードバンド回線の固定通信事業を始めてから。そして、2006年にボーダフォン日本法人を買収し移動通信事業に参入したが、35年の歴史でいえば、モバイルを中心とした通信会社というのは、ほんの10年程ということになる。

よって、ソフトバンクグループの長い歴史の中で言えば、実は通信事業というのは、一時的にその意味合いがより強くなったということであり、前回の決算説明会で語ったビデオの一部をご覧いただいたが、もともと創業間もない頃から「群戦略」でいくという組織体系についての戦略はあった。つまり、ソフトバンクグループ本来の姿に、むしろ回帰してきているというのが今の状況であるということ。

戦略的持株会社が「群戦略」として、新しいソフトバンクグループの姿であるということをより鮮明にする。ソフトバンク・ビジョン・ファンドをつくったのも、その「群戦略」の重要な一手である。

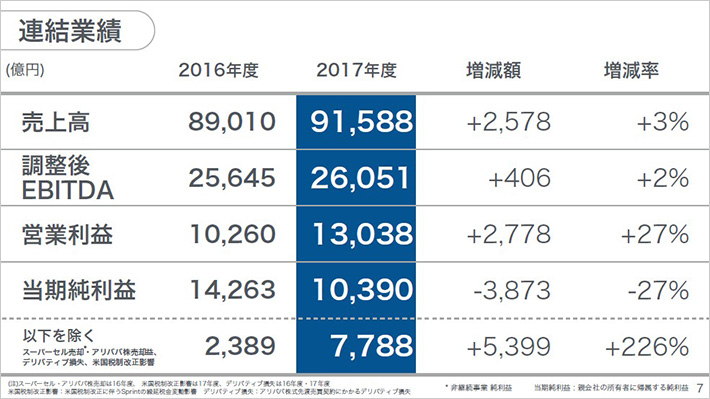

連結業績

売上高は3%増、調整後EBITDAは2%増である。

売上高・調整後EBITDAが2%・3%しか伸びていない状況の中で、営業利益がなぜ27%も伸びたのか? 一言で言うならば、「ソフトバンク・ビジョン・ファンドおよびデルタ・ファンド事業(SVF事業)だ」ということ。

スプリントについても「大赤字で、まだお荷物だ」と思っている方がたくさんいると思うが、実は営業利益が大きく伸び、最終利益も黒字化した状況である。

一番貢献したSVF事業の利益は、この1年間で約3,000億円。

もちろん始まったばかりなので、これからということになるが、私のイメージとしては、少なくとも2017年度の金額を、おそらく大きく上回るのではないかと思う。ソフトバンク・ビジョン・ファンドを始めて約1年近くたつわけだが、月を追うにつれて、私のソフトバンク・ビジョン・ファンドに対する自信は、ますます深まっている。

では、営業利益が27%伸びたのに、純利益がなぜ27%減ったのか。

内訳を深く見ると、実際は純利益は前年対比で倍増していると見ることができる。

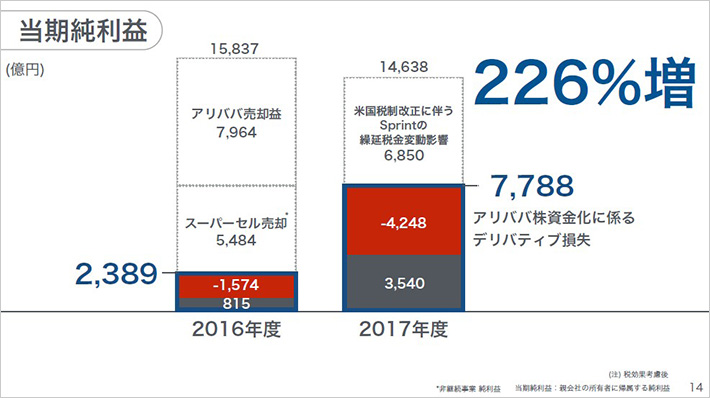

なぜならば、2016年度の純利益にはアリババの売却益が含まれている。これは、1回限りの一時益である。また、同年度スーパーセルを売却した。これも、1回限りの一時益となるが、一時益は毎年同じ状況で起きるわけではない。

それから、アリババのデリバティブ損が計上されることになる。これも、会計上の時期のずれのようなものである。そういった一時的な損や益を差し引きした本来の継続的な姿はどうだったのかと言えば、当期純利益は前年対比226%で、実は大きく増益だと捉えることもできる。

もちろん、一つの物体は同じ物体でも、右から見たり、左から見たりすると違って見えるのは、よくあること。どちらの景色をより正しく、より重要に捉えるかは、皆さんの判断次第。

一時益をより重視して見たいと思う場合は「当期純利益は27%減」になり、一時益・一時損を差し引いて、より継続的なものが本来の姿だと捉えたい場合は「当期純利益が226%増」という見方ができる。

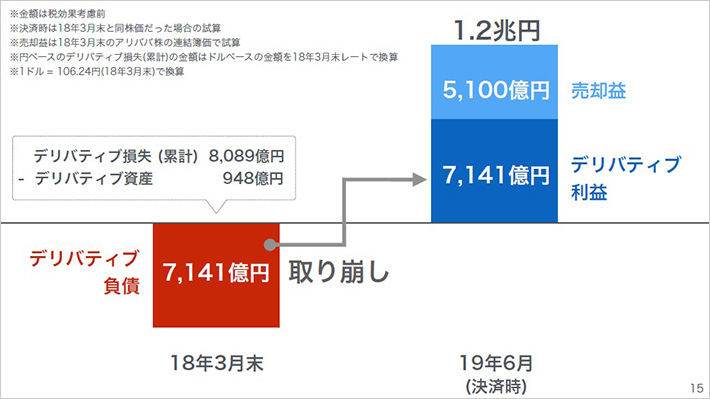

では一時損となるアリババのデリバティブ損は何かと言うと、前回も説明したが、会計的にはアリババの株価が上がるとデリバティブ損が出る。しかし、一時的に会計上で出た損は全額繰り戻しされて、累計7,100億円のデリバティブ損はデリバティブ益として同額7,100億円が来年の6月に会計に計上されることが、すでに確定している。

また、さらに売却益の5,100億円が同じくすでに確定している。なので、来年の6月には、通常出てくる益に加えて、さらに1.2兆円の一時益が出てくることになる。これは一時益となるが、今まで計上されている会計上の一時損は同額戻ってきて、なおかつ売却益が上乗せされて、合計1.2兆円の益が来年の6月に計上されることが、すでに確定している。

ということであれば、今回のアリババの会計上のデリバティブ損は、何を恐れる必要があるのか。何を心配して考える必要があるのか。「デリバティブ損」と言うと、「何かばくちを打って損をした」と瞬間的に捉える人がいるが、もしかしたらそれは、ちょっと違うのではないかなと私は思う。

財務の状況

次に、ソフトバンクグループと言うと、「借入・借金王だ」「借入過多」だと思っている方がいまだにたくさんいるが、これもバランスで見ていただきたい。

国内の通信事業は、永続的な収益を生む会社になっている。その永続的な収益を生む調整後EBITDAに対して、何倍の借入までが健全か。世界的に通信業界では、通常4倍から5倍ぐらいまでは十分安全な範囲だということで、銀行からも資金調達ができる。われわれはこの倍率を2.6倍と計算している。

同じ格付け機関でも、S&Pグローバル・レーティングとムーディーズでは違った捉え方をしている。片方は「通信事業会社だ」と捉え、もう片方は「投資会社だ」「事業持株会社だ」と異なった見方で格付けをしている。そうすると、何倍までが安全な範囲なのかを測る物差しの見方が変わってくる。ソフトバンクグループの場合、現在両方の側面がある。

両方の角度で分析した場合、通信事業では何倍までが健全な範囲の借入なのか。先ほど言ったとおり、世界的に通信業界では4倍・5倍までは健全な範囲だとわれわれは捉えているが、それを2.6倍で抑えており十分安全な範囲だと。一方、投資会社として分析すると、保有している資産に対して借入が5割を切っていれば安全となるが、われわれの内部指標では35%未満で抑えようと思っている。

例えば、皆さんが証券会社からお金を借りて投資したり、担保に入れて、銀行から借入をして投資をする場合、有価証券的には5割~7割ぐらいまでは銀行から借入をすることができる。われわれの内部では、これを35%までで抑えようと思っており、現在は29%であるため、十分安全な範囲と捉えている。

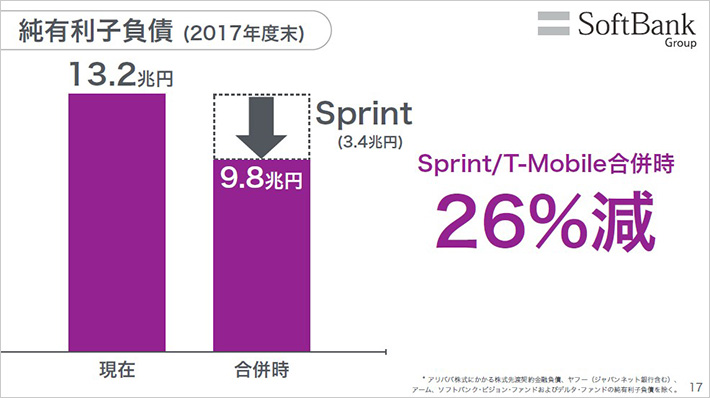

次に「連結の純有利子負債が大き過ぎる」と言われるが、スプリントがTモバイルUSと合併すると、ソフトバンクグループの新会社に対する持株比率は27%になり、われわれの連結子会社から持分法適用関連会社に変わり、グループ会社の一つという位置付けとなる。そのため、借り入れは連結決算から外され、連結上の純有利子負債13兆円が9兆8,000億円と26%減ることになる。

一方、スプリントは高い金利で借り入れをしているため、金利は半減する。 スプリントの経営はやっと黒字化したところだが、この11年間、最終赤字が続いた状況で調達した借り入れは金利が高い。金利が高かったスプリントが連結から外れるということは、グループ全体の金利に対する負担が半減するということ。

なお、ソフトバンクグループ株式会社の配当は従来どおりとなる。

国内通信事業

先ほど言ったとおり、SBKKは上場の準備に入っている。

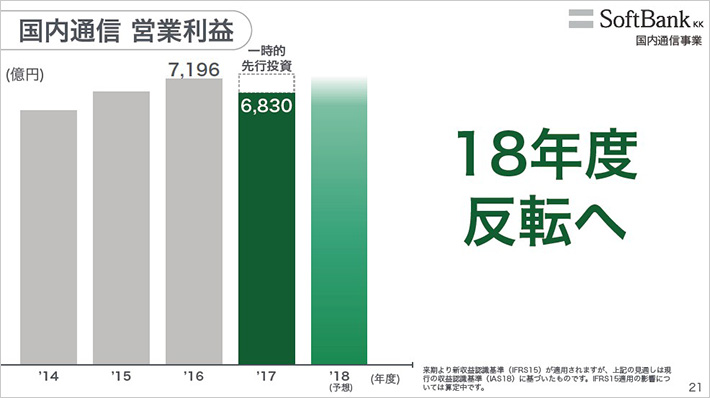

国内の通信事業は営業利益が着実に伸びてきたが、去年は一時下がった。これは「下がった」と言うよりも、「下げた」ということ。

われわれ内部の意識としては、より国内の通信事業がこれからも安定的に伸びるようにするために、顧客獲得・経営基盤をしっかりしようということで、先行投資としていろんな販売プロモーションをした。おかげさまで顧客は増え、この増えた部分が新年度以降、利益に貢献をする。内部的にはだいたい数字が読めており、営業利益は2018年度に反転し、増益になるとおよそ見当がついている。

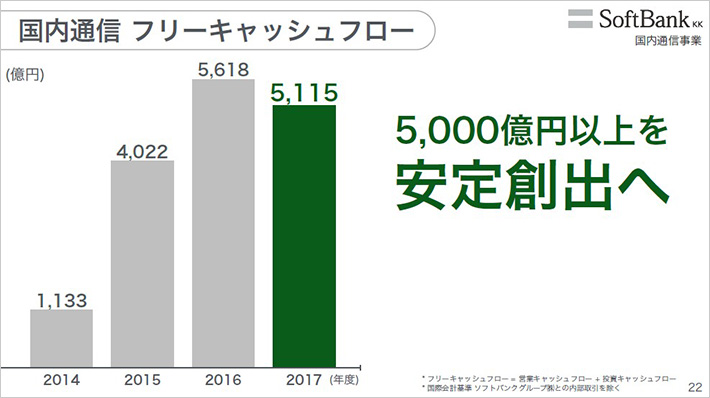

フリーキャッシュフローは5,000億円、安定的にフリーキャッシュフローを稼いでいる。世界の通信会社の中でも、売上に対するフリーキャッシュフローの率がこれほど高いのは、おそらくSBKKがトップだと思う。世界で一番大きい規模ではないが、世界で一番経営効率の良い会社がSBKKではないか。

移動通信の状況

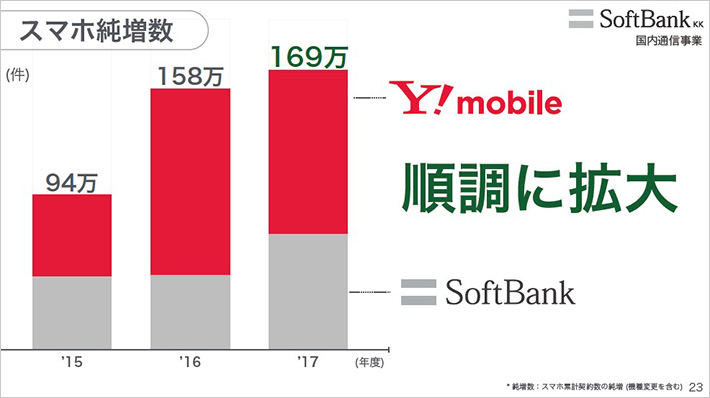

いろんなものを展開しているが、ユーザーの中でも、スマホのユーザーが1顧客当たりで一番利益が出る。さらにその中で言うと、ワイモバイルよりも、ソフトバンクブランドの方が、提供している製品の設計上、より利益の出る顧客となる。全体的な純増数が伸びているわけではないが、この1年間でソフトバンクブランドの顧客の伸び率がより高くなった。そのため先行投資を行い、その結果、この新年度以降の増益に自信を持っている。

固定通信(ブロードバンド)の状況

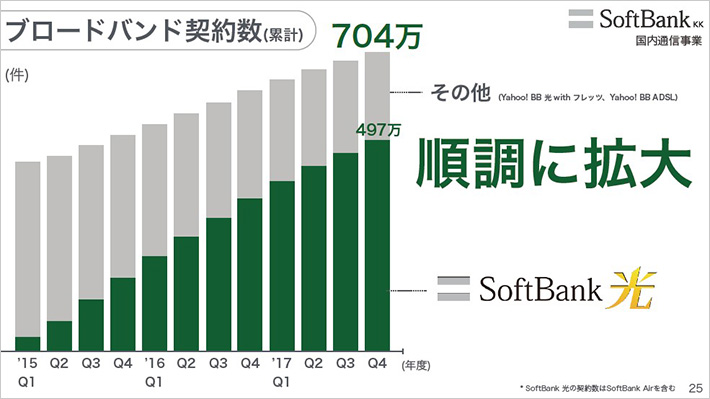

固定回線である「SoftBank 光」が順調に伸びている。グレーのグラフ部分が「Yahoo! BB」のADSLユーザーとなるが、ADSLよりも緑の「SoftBank 光」の顧客方が1回線当たりの利益率が高いため、われわれにとってはこの緑の比率が高まるほど、経営的にはプラスとなる。こちらが順調に伸びており、固定回線と移動通信の両方を足して、収益は上がってくる。

Yahoo! JAPAN とのシナジー

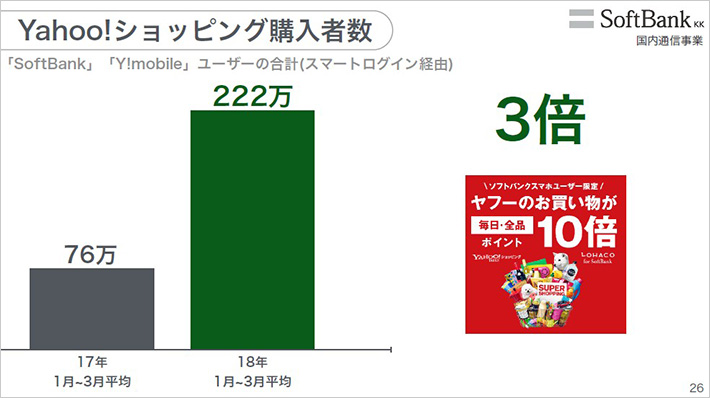

SBKKとヤフーがシナジーを出せるように、この2年間「Yahoo!ショッピング」に特に注力している。ソフトバンクのユーザーがワンクリック・ワンタッチでショッピングができるようにIDが連携されるようになった。おかげさまで、この1年間で3倍増、ショッピングの顧客数が増え、スマートログインのID連携数も1,200万ユーザーを超えている。

さらなる成長機会

「SBKKは単なるキャッシュ・カウで、もう成長はないのか」「成長のない会社を上場させて、どれほどの意味があるのか」という質問もたまに受けるが、成長はあるとわれわれは思っている。

ソフトバンク・ビジョン・ファンドが、世界中の各カテゴリでNo.1となる成長著しいユニコーン企業に、どんどん投資を始めている。それが、日本に上陸し、ジョイントベンチャーを作ることになる。Yahoo! JAPANを作った当時、われわれが米国のヤフーに投資し筆頭株主になって、ソフトバンクグループと米国ヤフーのジョイントベンチャーとして日本にヤフーをつくった。このヤフーは、米国の本体のヤフーを越える企業価値となった。

同じように、今回ソフトバンク・ビジョン・ファンドを通して、世界中のトップ企業にわれわれが筆頭株主、あるいはそれに近い状況になると考えている。

その連携の国内パートナーとなるのは、国内通信を中心としたSBKKであり、そしてヤフーとなる。この2社が、ジョイントベンチャーなどの受け皿になるということ。結果、この2社共にソフトバンク・ビジョン・ファンドのおかげで、これから成長戦略が上乗せされるかたちとなり、戦略的に、構造的に、ジョイントベンチャーを続々と生み出していく形になっていく。

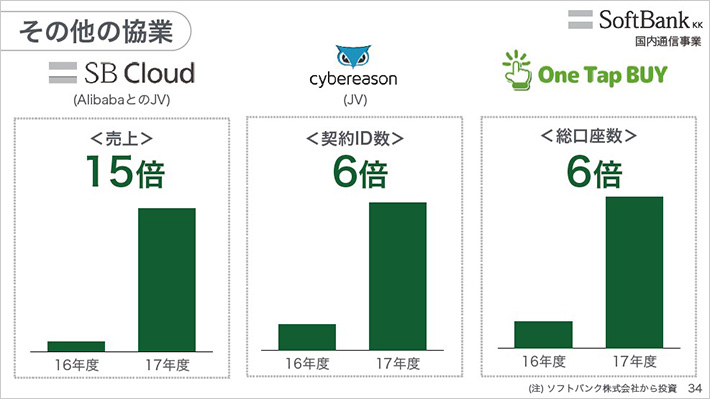

例えば、ジョイントベンチャーとして「WeWork Japan」が誕生した。早速、いくつかオフィスをオープンし始めたわけだが、即完売の状況である。そのため、今、それを続々と増殖させようとしているところ。さらにPlentyやDiDi、Boston Dynamicsも、われわれとの協業などに向けて、今準備している。

すでに協業を開始した企業は、どんどんと伸びている。

2018年度 見通し

2018年度の見通しとして、SBKKは増収増益。引き続き安定した5,000億円を超えるフリーキャッシュフローを創出し、ソフトバンク・ビジョン・ファンドとの連携で、「Beyond Carrier」として、さらに大きくさせていく。このようなシナリオがあるので、SBKKが上場した後も、増収増益を継続して保てると思っている。

ヤフー事業

もう一つの国内の中核的企業となるのがヤフー。

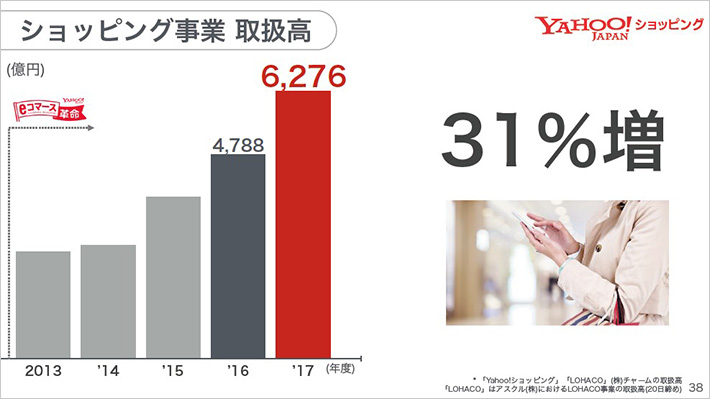

数日前、社長である川邊の決算発表のとおり、「Yahoo!ショッピング」の顧客を増やすための先行投資を行う。基本的な戦略として方向性は正しいと思っている。また、従来から中心事業である広告収入も順調に伸びている。

「Yahoo!ショッピング」の顧客獲得のため、先行投資を行った結果、それまで横ばいであったが取扱高が、この3年間、国内で最も伸びているショッピングサイトになっている。先行投資は決して無駄な投資ではなく、実際に結果が現れ、「Yahoo!ショッピング」における広告収入も、どんどん伸びている。

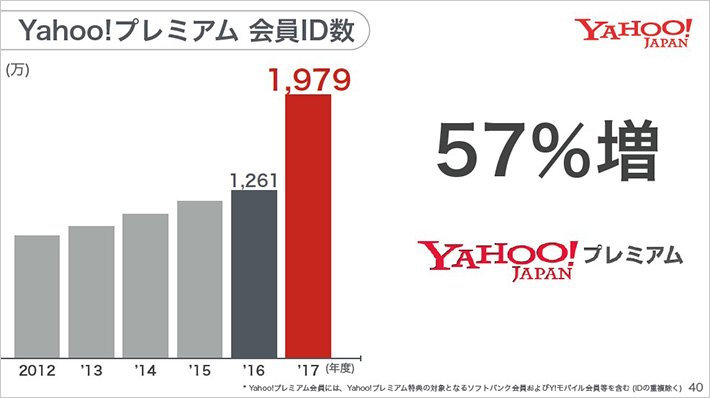

Yahoo! プレミアムの顧客数もどんどん伸びており、特に最近はソフトバンクとの連携を深め、高めることによって、Yahoo! プレミアムの顧客数が一気に伸び始めている。

「スプリント事業」「アーム事業」「ソフトバンク・ビジョン・ファンドおよびデルタ・ファンド事業」については、後編をご覧ください。

(掲載日:2018年5月18日)

文:ソフトバンクニュース編集部

- ※

原則として、株式会社や有限会社、社団法人などを省略して社名・団体名を表記しています。