人生というのは本当に面白いものだとつくづく思う。つい最近、ARMの買収について発表したが、今回の買収案件についてARMの会長と初めて会談したのが、トルコの港町であった。会談を行った前後には、テロやクーデターがあり、タイミングが少しでもずれれば危険だった。さらにその少し前に、英国の国民投票によるEU離脱決定があった。もしそれがなければ、これほどいろんないいタイミングにならなかったかもしれない。いろんな偶然があって、少なくともソフトバンクの会社における歴史が大きく動くことになった。そんな中で本日は、ARMの買収発表直後の決算発表となることもあり、ソフトバンクグループ全体の現在の経営状況について報告するためにも、よいタイミングだと思っている。

2016年第1四半期のハイライト

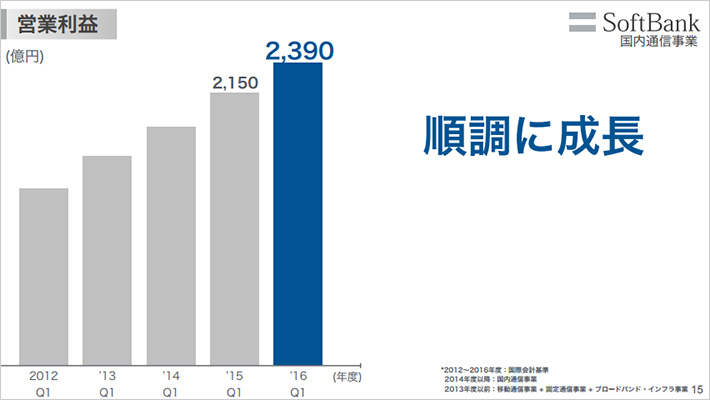

ソフトバンクグループの国内通信事業は、キャッシュフローの一番の稼ぎ頭になっている。非常に順調に業績が推移しており、営業利益でも前年対比11%増となっている。また、先日のスプリントの決算発表では、調整後のEBITDAは18%増。そしてヤフーも、従来のビジネスモデルだけではなく、eコマースを強化した結果、38%増という高い伸びを継続することができた。また、投資資産に対する事業については、これはすでに公表している通り、アリババの一部株式、Supercell、ガンホーについての現金回収が非常に順調に推移した。

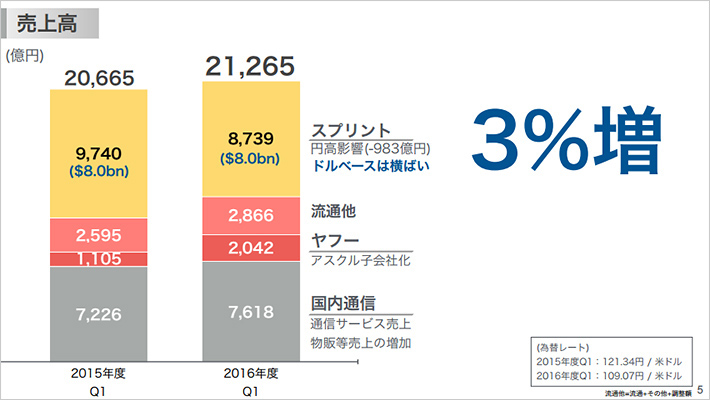

連結業績

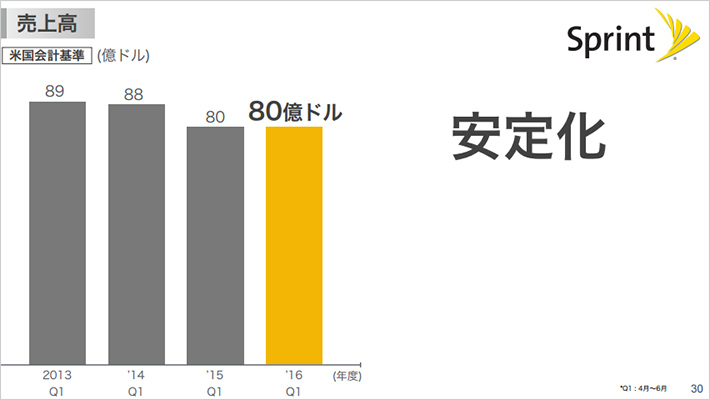

売上高3%増について、スプリント事業は日本円に換算すると、1,000億円くらい減っているように見えるが、これは円高の影響もあり、ドルベースでは、去年と今年と売上は減っていないと見ることもできる。そういう意味ではスプリントも、それ以外も順調に推移していると認識している。

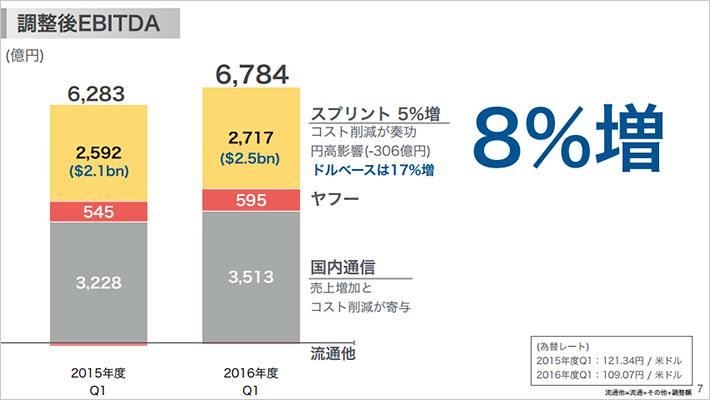

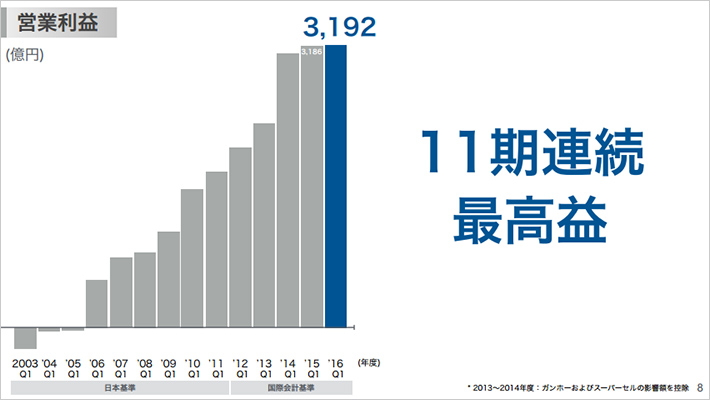

調整後のEBITDAも13期連続で最高益を継続できている。

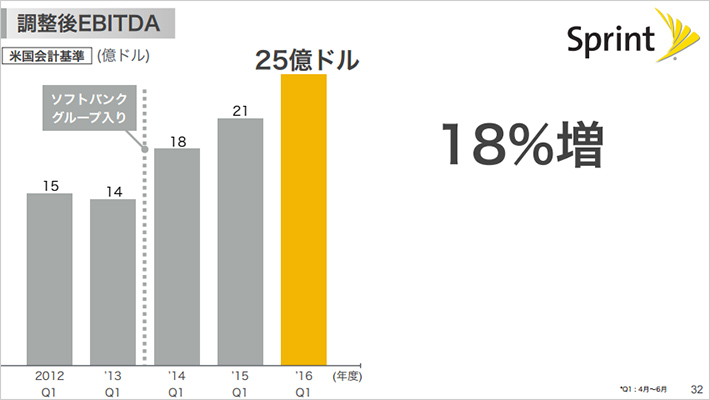

その内訳として、スプリントも、ドルで見ると21億ドルから25億ドルということで、20%くらい伸びている。

つまり全体で見ると、円に直すと8%増が、本当は2桁増くらい伸びていると言えるかもしれない。また、営業利益はほんの少ししか伸びていないように見えるかもしれないが、円高の影響と、スプリントのネットワークの卸売り事業が関係している。

スプリントは米国で、地方の移動通信事業者に対して卸売りを行っているが、その卸売り契約を巻き取り終了させて、新しい契約へと組み替えている。契約を一旦終了することで、一時損を計上する形になっている。しかし、それは一時的なことで、かつ本質的にはより増益になる契約であり、良いことだと判断している。その部分まで含めて見ると、実は営業利益ももう少し順調に伸びていたと言えることができると思う。

ARM買収による財務状況への懸念

次に、今回ARMの買収では、「ソフトバンクは負債の全体額が非常に大きくなるのでないか」と心配する意見がいくつか寄せられている。私の見解を申し上げると、まず言えることは、ソフトバンクグループは今まで4回ほどあったIT業界のパラダイムシフトで、実は毎回、持っているものを全部売る、借りられるお金は全部借りるというくらいの、ある意味一か八かのような勝負を仕掛けている。例えばボーダフォンジャパンを買収するときは、インターネットがパソコンからモバイルに移り変わるということで、借りられるお金は全部借りた。売れるものは全部売ったという状況であった。

その手前のブロードバンド、Yahoo! BBでNTTに挑戦する時も、ネットバブルのはじけた後で、売れるものは全部売った。借りられるものは全部借りたという形で、かなり無理をした勝負を仕掛けた。

しかし今回のARM買収以前の純有利子負債がEBITDAに対して何倍かというと、3.8倍となっている。EBITDAというのは日本ではあまり使われないが、欧米では業績を判断するための一番中心となる数字である。

なぜEBITDAなのかというと、「Depreciation(減価償却)」「Amortization(償却)」は現金の支出をともなわない会計上の支出であり、現金の営業収益を見るときにはEBITDAを使う。その現金収益のEBITDAの何倍まで借り入れを起こすか。何倍くらいまでだったら健全かを測る物差しがEBITDAであり、M&Aを行う際の基本的な考えとなる。

たとえばケーブルテレビ事業者とかはM&Aが非常に多いが、4.5倍くらいは普通に行われる。ボーダフォンジャパンを買う時は、6.2倍という少し無理をした倍率での借り入れを行った。それに対して、今回は3.8倍だったものがARMの買収で4.4倍に増える。少し増えるが、十分健全な範囲だと思っている。だいたい数年以内に、3.5倍くらいのところまでいけると思うし、ソフトバンクグループの中長期的なポジションとして3.5倍が、心地よいバランス。絶対額ではなくて倍率で見るということが、よりバランスの取れた見方ではないかと思う。

ARMの買収、フルスイングしたつもりはない

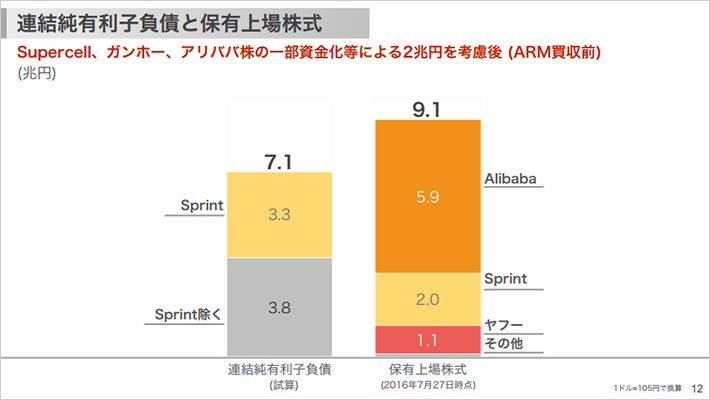

次にもう一つの見方は、純有利子負債に対して、いざとなれば売れる資産をいくら持っているかということである。

ソフトバンクグループは、売れる資産、仮に売ったとしても本業に差し障りのないものとして約9兆円持っている。財務の安全性は、借り入れの総額で評価するのではなくて、手元にある現金を差し引いた純負債に対して、売れる資産をいくら持っているかということで、実は2兆円ある。私に言わせると、実質無借金じゃないかと。さらに、国内通信事業で年間5,000億円の潤沢なフリーキャッシュフローが毎年入ってくるという状態なので、少なくとも私自身はまったく心配していない。今までの大きなパラダイムシフトの時の賭けに比べて、今回はまったくフルスイングしたつもりがない。コントロールショットの範囲だと思っているというのが、実に率直な気持ちである。

国内通信事業~年間5000億円の収益獲得へ~

国内の通信事業は、順調に推移しており、営業利益は約11%伸びている。

移動通信(モバイル)では、顧客の累積回線数もコンスタントに推移し、解約率は史上最低レベルぐらいまで下がっている。これは、お客さまがわれわれのネットワークに満足してご利用いただいているという状況だと認識している。また、顧客1人当たりの収入も安定している。

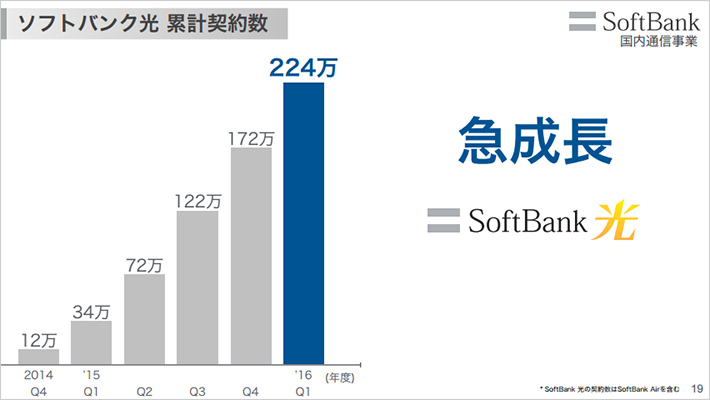

この10年間では、ソフトバンクを携帯電話事業者だと思っている人がかなりいると思うが、それまではブロードバンドを中核にした会社だった。ブロードバンドサービスとして「Yahoo! BB」を中心に展開してきたが、光ファイバーを「ソフトバンク光」として提供開始したところ、これが急激に伸びている。

設備投資は一巡した。なぜ一巡できたかと言うと、ネットワークの接続率において、ソフトバンクの携帯電話と言えば「つながらない」と多くの人にご批判を浴びたが、ここ数年のソフトバンクのネットワークは、つなぎたい時に一番つながるという結果となった。

したがって、設備投資を急激に増やさなきゃいけないという状況ではもう無くなった。一番設備投資の中で大きいのは鉄塔の建設であるが、鉄塔の建設がひと通り終わったということである。

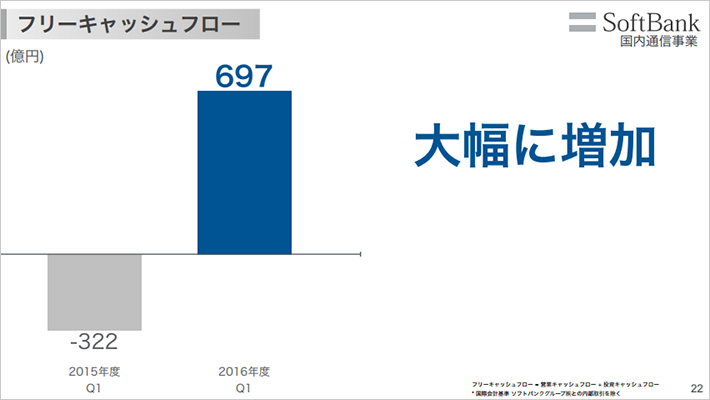

その結果、去年の第1四半期まではマイナスだったフリーキャッシュフローが潤沢に出るようになった。つまり、設備投資などによって、お金が外に出て行くという状況だったわけだが、今年の3カ月間で設備投資や税金などを払った後に手元に残る現金として、約700億円のフリーキャッシュフローが手元に残っている。

今回初めて、フリーキャッシュフローが年間通じていくらになるかを公表すると、約5,000億円となる見込み。今回の決算で初めて、われわれの国内の通信事業から、設備投資・税金の後の現金が会社にいくら残るか、貢献できるかというと、約5,000億円のフリーキャッシュフローを得られるレベルにきた。これが先ほどの負債に対して、十分に自信をもってバランスよく返していけるということの背景にある。

次に、ソフトバンクを取り巻く全体の収益機会、なぜ国内の通信事業が安定的に顧客を増やし、安定的に現金収益を残していけるかというと、いろいろな手を打っているということ。それらが非常に順調に推移しているからである。

スプリント事業~黒字に反転~

なぜ今回約3兆円の投資で、ARMを買収するという決断ができたかというと、国内で5,000億円のフリーキャッシュフローが得られること。もう一つは、今まで足を引っ張っていたスプリントの業績が著しく改善し、今までのように足を引っ張る存在ではなくて、これからわれわれの利益に貢献する存在に転換できる目処が立ったということ。

調整後のEBITDAが18%前年対比で伸びたこと、またフリーキャッシュフローがこれまで何千億も赤字だったが黒転した。設備投資・税金を全部勘案した後のフリーキャッシュフローでも、スプリントが今年中か来年早々には黒字化できる。まず四半期レベルで見れば、実はもう黒転したということで、反転のメドが見えてきたということである。

4つの反転戦略の成果

経営指標として掲げていた、「純増の改善」「OPEXの改善」「資金調達」、そして「ネットワークの改善」。CEOのマルセロ・クラウレと共にやってきたこれら四つの課題が順調に推移できた。

純増の改善・売上の安定化

まず純増について、ポストペイドの中でも、iPadやAndroidなどのタブレットは、実は各社共にほとんど利益が出ない。また、プリペイドもほとんど利益が見込めない。実は利益貢献の90%以上は、ポストペイドのスマートフォンであり、このポストペイドで17万件の純増となったことは過去5年間で初めてである。

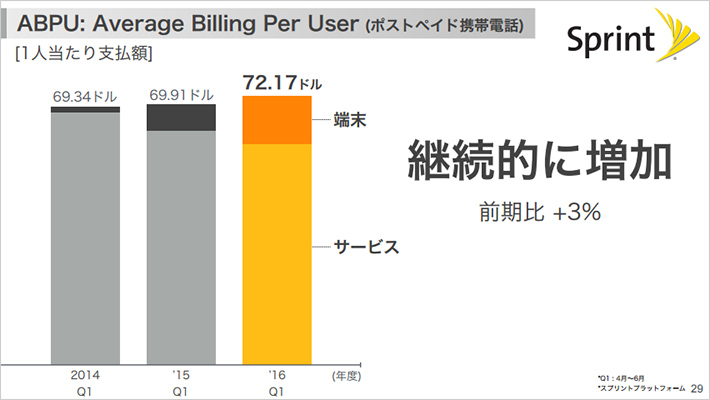

「スプリントのネットワークがつながらない」ということで解約率が非常に高かったが、この解約率がスプリント史上で最小限のレベルまで改善できた。ネットワークを改善し、スプリントの総合的なサービスも改善したことで、2%を超えていた解約率が1.39%まで減った。先ほど純増と言ったが、1顧客当たりの支払額(ABPU)も、実は順調に推移している。

結果、これまで顧客が純減し、売上が下がっていたのが、ようやく底打ちをできた。ここからは売上も反転していけるという目処が見えた。

EBITDA、フリーキャッシュフローの利益率で世界一

日本円に換算すると売上が減っているように見えると言ったが、スプリントは米国の企業であり、ドル対ドルでスプリントの業績を見ると、純減が底打ちをして、ここから反転できるところまできた。売上やユーザー数が反転できた上で、今までかかり過ぎていた固定費のバランスを一気に改善するということで、固定費の削減に対する努力も続けている。

ソフトバンクは、EBITDAの利益率では、世界の携帯事業者の中で一番高い。

また、フリーキャッシュフローも世界で一番利益率が高く、チャイナ・モバイルやベライゾン、AT&Tよりも高い。

スプリントについて米国で4位とか、いろんなご心配をいただいているが、よく考えてみると、世界一利益率が高いと言えるソフトバンクの国内移動通信よりも、絶対額ではスプリントのほうがユーザー数も売上も多い。つまり、経費率のバランスさえ改善し、ソフトバンクで培ったノウハウや経営力のスプリントへの移植が完了すれば、スプリントとソフトバンクの2社から得られる現金収益は、AT&T、ベライゾンに匹敵する規模になれる。世界でもトップレベルの収益を絶対額でも稼げるようになる可能性がある。

潤沢な資金でアメリカ最強のネットワークを設計

T-mobileとの合併は、アメリカ政府の許認可が取れそうにないということで一旦断念しているが、スプリント単体でも、ソフトバンクと足せば世界でも有数となる規模の利益が得られるため、私は今非常にスプリントを、「買ってよかったな。売りたくない」と思っている。

ソフトバンクのグループ入りしてから、3年連続でEBITDA償却前の営業利益が増え、改善している。 フリーキャッシュフローでも四半期で500億円レベルの黒字というところまで実績が出てきた。12月の四半期というのは売上が大きく伸びるため、そこで1回フリーキャッシュフローは赤字になるが、今年初めて、年間通期で見ても黒字になる見込み。仮に今年フリーキャッシュフローで若干赤字だったとしても、来年にはもう確実にフリーキャッシュフローで、年間通じても黒字化が見えてきた。フリーキャッシュフローで黒字というのは、借金が減り、営業利益は伸びていることである。

ネットワーク、解約率の改善

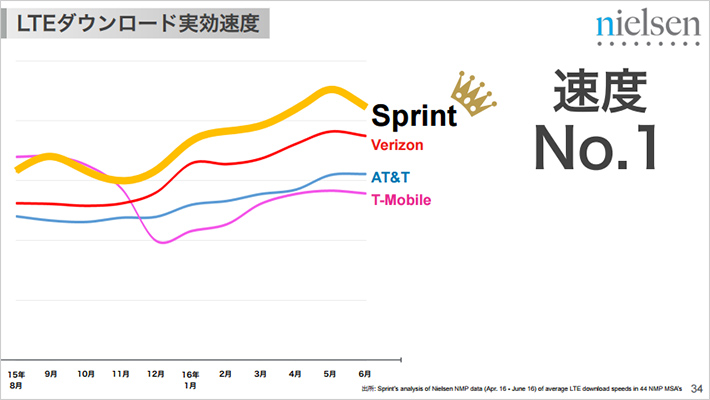

フリーキャッシュフローが増えると、「設備投資をしないからじゃないか」「設備投資が足りないんじゃないか」と言われるかもしれないが、われわれはネットワークの設備投資を、米国最強のネットワークにしようと思い設計している。すでにその兆しが出ており、nielsenの調査でネットワークの通信速度では、他社を抜いて継続して一番となっている。

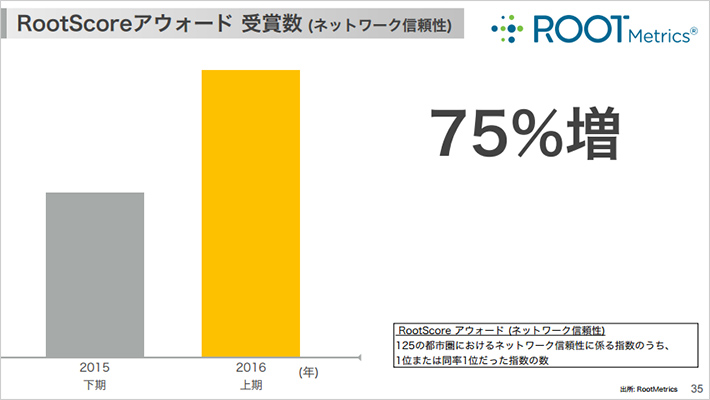

別の調査会社、RootMetricsによる調査でも、去年の下期に比べて今年の上期、もう75%ぐらい表彰が増えており、ネットワークは急激に改善している。そのおかげで、スプリント史上最大限に解約率を低くすることができた。解約率が一番低くなったというのは、ネットワークが改善したからだということ。

また、スプリントの資金繰りについて一時心配をかけたが、今やスプリントも潤沢に資金繰りが回るようになっており、スプリントの安心感が一気に増えた。

「マイナスのスプリント」の汚名を返上

つい先日、スプリントの決算発表が行われたが、決算発表をした翌日には株価が大幅に反転して、今日現在で見ても、発表前から比べて25%上がってる。

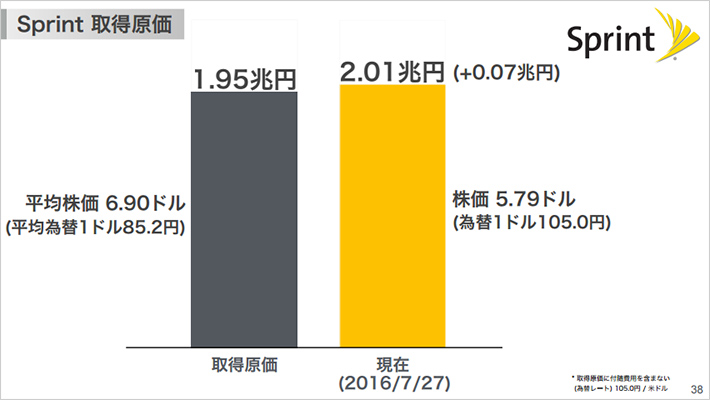

スプリントの経営について、米国の投資家の皆さんにも、やっと「もしかしたら、改善しているのではないか」と安心感が広がったように思う。今までソフトバンクと言えば、いろいろな記事で必ず「ソフトバンク、マイナススプリント」と1行で表される評価だったが、ソフトバンクがスプリントの買収に使ったお金は1.95兆円。それが、今日現在のスプリントの時価総額は2.01兆円となっている。

実はドル換算にするともうちょっと凹んでいるが、スプリントを買ったのは、1ドルが83円ぐらいのときだったので、事実は事実(笑)。ですからわれわれは、当時の円高でタイミングよく買ったと。結果、われわれが使ったお金は日本円ですから。日本円で借入を起こして、日本円でスプリントの株を買った。それに対して、今日現在ついに、減損どころかスプリントが含み益に化けたということで、スプリントも大いに改善したということである。

「スプリントもういけるぞ」と自信ができたからこそ、今回のARMの買収の意思決定ができたということ。

| 動画 | |

|---|---|

| 資料 |

(掲載日:2016年8月5日)

- ※

特段の記載がない限り、「当社」はソフトバンクグループ株式会社および子会社を示しています。また原則として、株式会社や有限会社、社団法人などを省略して社名・団体名を表記しています。

- ※

ログミー株式会社の提供を受け掲載しています。全文はログミーサイトをご覧ください。