ソフトバンクグループ株式会社は2017年11月6日に、2018年3月期 第2四半期 決算説明会を開催しました。

| 動画 | |

|---|---|

| 資料 |

昨日報道がありすでにご存じだと思うが、土曜日(2017年10月28日)の夜、当事者同士で話し合い、この数カ月間行ってきたスプリントと米国のT-Mobileの合併交渉を正式に停止するという最終的な結論を出した。

この数カ月間、私はずいぶん悩んだり迷ったりした。しかし「迷った時ほど遠くを見よ」、私自身が自らに言い聞かせている言葉だが、まさにその言葉どおり、迷った時ほど遠くを見ると、自ずと出すべき結論は見えてくる。

スプリントは米国で携帯電話事業者4位ということで、決して強い立場にはない。この4位のスプリントと、3位のT-Mobileを合併させることで、AT&Tとベライゾンに匹敵するユーザー数と、より強化されたネットワークを持つことは、さまざまなメリットがあった。それが、スプリントを買収し米国に進出する時の基本戦略だった。一度目は、残念ながら米国政府の許認可が全く得られそうにないということで、中断せざるを得なかった。今回は政権も変わって、もしかしたらそのような合併に関しても前向きに受け止められるかもしれないという望みを持って、2社の交渉に再度入った。

しかし交渉の過程で、合併後の会社に対し単独経営権とはいかないまでも、ほぼイコールパートナーという立場で合併に臨めるのであれば選択肢としてあり得たが、先方としてはどうしても単独の経営権という状況でなければ飲めないということだった。

一方われわれも、10日前の金曜日(2017年10月27日)に取締役会を行った。そこにはアリババのジャック・マー、ユニクロの柳井 正氏、そしてもちろんスプリントのマルセロ・クラウレ、ラジーブ・ミスラ、アームのサイモン・シガース、国内通信事業を担う宮内 謙、ロン・フィッシャーと主要なメンバーが出席し、議論した。米国は戦略的に重要な拠点なのか。スプリントは戦略的に重要な会社なのか。それとも単なる投資アセットなのかと。もし戦略的に重要な拠点であり、会社であれば、経営権を手放すべきではなく、経営権を手放してまで合併をすべきではない。役員共通の意見として、5年後、10年後のことを考えると、それがより正しい考え方だということで結論がまとまった。

従って、すぐその直後にドイツテレコムのCEOであるティム・ヘットゲス氏に、私が自ら電話し、経営権という根本的な問題となるため、合併の停止を約10日前にはっきりと伝えた。これまで何カ月もかけて話し合いをしてきたこともあり、電話だけで終わらせるのではなく、直接会って話をしたいということで、土曜日に当事者トップ8人が東京に集まり最終的な話し合いをして中止の合意となった。

先ほど一部の方に「今の気持ちはどうですか?」と聞かれたが、一言で申し上げて「晴れやかな気持ちである」ということ。迷いが終わった後というのは、すっきりしたものだ。まさにこの合併交渉停止というのは、重要な意思決定であった。

しかし先ほど言ったように、米国は世界で最大の市場である。そこに今築きつつある、われわれの重要な拠点を手放すわけにはいかないというのが結論。つまり、通信・情報のインフラというのは、ソフトバンクグループにとって、これからどのような形で事業を伸ばしていくとしても、欠かすことのできない根幹的なインフラであるということ。

特に去年買収したばかりのアームが、これから20年間で約1兆個のIoT向けチップを出荷するというのが、われわれ内部の予想である。この1兆個のIoTのチップが世界中にばらまかれる中で、米国では最も数多くのチップがインターネットにつながることになるだろう。人であるユーザー同士をつなぐ通信としては、AT&T、ベライゾンは圧倒的に先を行っており、これを抜くのは簡単ではない。それこそT-Mobileとスプリントを合併するくらいのことをしないと簡単に抜けるものではない。

しかし一方、IoTということを考えると、われわれはもしかしたら、アームという会社を持っているが故に、がぜん有利な立場にあるのではないか。

そもそもソフトバンクグループが日本でボーダフォンを買収する時には、ドコモ、KDDIという2社が非常に大きく先行している中で、なぜ末席でつぶれそうなボーダフォンを買収し、すでに成熟している移動通信事業にソフトバンクが参入するのかという質問をたくさん受けた。ほとんどの人には理解されなかった。しかし私は、これからモバイルインターネットの時代が来ること、そして携帯電話はもはや音声通話のためのインフラではなく、モバイルインターネットのためのインフラになり、ソフトバンクグループが担う情報革命には欠かすことのできないインフラになると言った。

まだiPhoneが発表される前だったが、私はスティーブ・ジョブズに会っており、スティーブから世の中には出ていない開発中のiPhoneについて話を聞いていた。iPhoneが発売された当時は、「モバイルインターネットのために」と言っても、ほとんどの人には理解されなかった。今は世界中にスマートフォンがこれだけ広がって、携帯電話で話す回数よりも、スマートフォンでインターネットにアクセスしている回数の方がはるかに多い。

売上も利益も、スマートフォンの方が大きく上回るということが、経験として分かっている。同じことがもう一度、もっと大きな形で起きる。それは、もはや人が人と通信するために、あるいは人がウェブにアクセスするために、このインフラがあるのではなくて、それ以上にモノとモノが、モノとヒトがつながり合うことになる。IoTの時代がやってくる。

そのインフラのことを考えると、スプリントの経営権。世界で最も大きく、最もリッチなマーケットである米国での経営権を失うというのは、10年後には大変後悔することになる。だから今、たとえスプリントの株価が一時的に下がったとしても、ソフトバンクの株価が一時的に落胆売りされたとしても、心の底から正しいと思って、晴れやかな気持ちでこの判断をするに至っている。いくら私が言っても、90数%の人には負け惜しみに聞こえるかもしれないが、心の底から晴れやかな意思決定をしたと信じている。

インターネットはモバイルだけではなくて、固定通信で家庭にもつながる。

あるいはコネクテッドカーとして、車がどんなところを走っていても、あるいは山間部の家でも、超高速のブロードバンドでつながるようになる。そのためには、従来の地上からのモバイル基地局だけではなくて、超高速の光ファイバー並みのスピードで宇宙にあるOneWebの衛星からつながるようになる。しかも低軌道に数千機の衛星を浮かべる低軌道衛星で、従来の衛星よりも30倍地球に近いということは、レイテンシー(遅延時間)も短く、数十ミリセコンドでつながる。1ミリセコンドは1,000分の1秒ということ。しかも数百Mbps(メガビットパーセコンド)からGbps(ギガビットパーセコンド)の世界でつながるということは、まさに光ファイバーが宇宙空間から、目に見えない形でつながる通信網ができる。もちろんその最大の受益者は米国になると思う。

「無線のインターネット」と「音声通話(固定電話)」「ビデオサービス」「固定通信によるブロードバンド」の4つのサービスを同時に、同じユーザーに提供することがまだ行われていない米国で、これからクワトロプレイがいよいよ始まる。そういう意味でも、われわれはOneWebという他社が持っていない、差別化できる武器を持っている。

このOneWebとアームのIoTの2つで、スプリントを単なる従来の携帯電話の会社ではなく、全く異なった次元・角度から、圧倒的な差別化をもたらして顧客獲得を目指す。

つまりiPhoneを独占販売していたソフトバンクが、一気に飛躍して顧客を獲得し、少なくとも他の2社と戦える状況になった当時と同じように、アームは世界で圧倒的なIoTチップのマーケットシェアを持ち、OneWebは独占的に低軌道衛星の周波数を持っている。

この二つは、まねしようと思って簡単に買えるものではない。簡単には買えない独占的なものをわれわれのグループに持っていることで、これらのサービスが本格的に始まった時に「スプリントを売らなくてよかった」と心の底から喜べると思う。

もちろんわれわれのシナジーは、OneWebとアームのIoTだけではない。

ソフトバンクグループにはSoftBank Vision Fund(SVF)という、大変強力な新しい構えができた。このSVFで、続々とユニコーン企業に投資することができる。まさに「ソフトバンク2.0」ということで、単に一つずつコツコツものを作り上げるだけではなく、われわれが筆頭株主として20%から40%の株を保有する起業家集団の戦略的なシナジーグループが、群戦略で力を発揮していく。そういう構えがSVFでできた。このほとんどの会社が無線の通信を使う。米国が最大の投資先である。そういう意味で考えると、このシナジーの根幹にある通信インフラ。情報インフラというのは、情報革命をする上でやはり欠かすことができないものになる。つまり、今回のわれわれの意思決定となる。

スプリントの経営権を維持することによって、グループ全体の戦略的な将来像を描くという、根幹的で戦略的なことであり、価格がちょっと高い安いといった、小さな駆け引きの条件交渉の問題ではなかった。合併交渉停止で、スプリントの株価は一時下がると思うが、むしろわれわれは「ありがとうございます、買わせていただきます」ということで、85%ギリギリまで買い進め、その意思を明確にしたいと思っている。

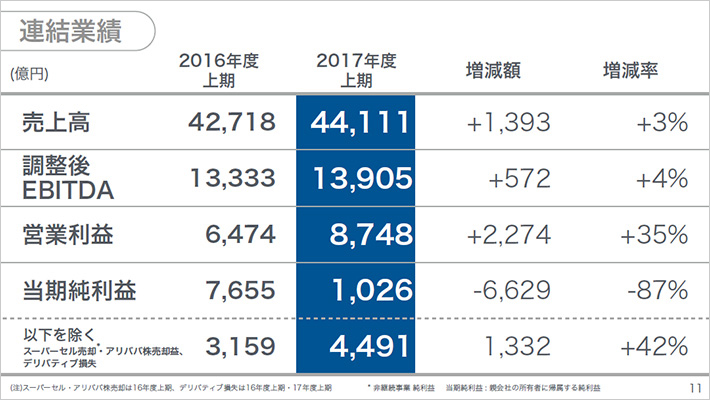

連結業績

ソフトバンクグループの連結業績について、売上、EBITDA、営業利益、当期純利益とそれぞれ数字があるが、順を追って一つ一つ解説したい。

売上高

売上高はご覧のとおり。

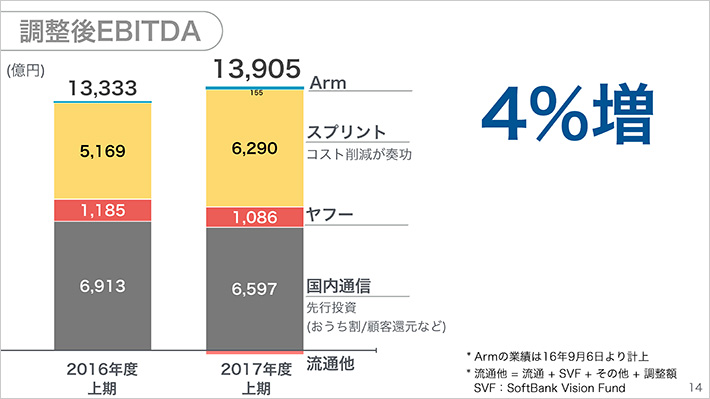

調整後EBITDA

調整後EBITDAもご覧のとおりだが、内訳は黄色い部分がスプリントであり、明確に伸びていることが分かると思う。

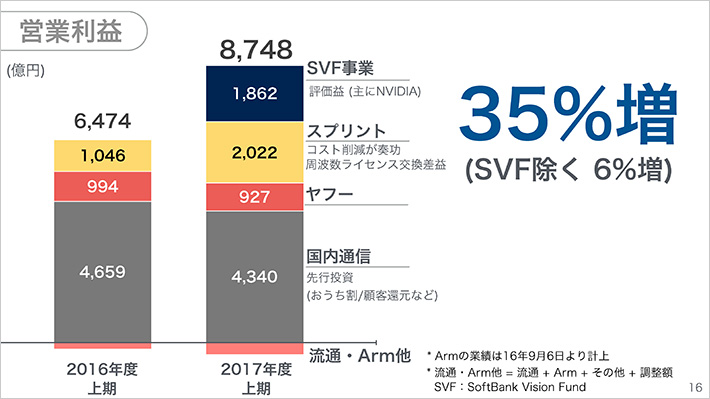

営業利益

営業利益は35%増。

営業利益は何がどう伸びているのかというと、内訳はこちらにあるとおり。まず上からSVFが1,800億円以上利益に貢献している。今、NVIDIAの株式を保有しているわけだが、特にこの利益が着実に増えている。ある意味一時的な益かもしれないがSVFの幸先の良いスタートだと捉えていただきたい。

ご覧のように色分けで見ると、黄色のところが一番伸びていることが分かると思うが、こちらがスプリント。「スプリントはソフトバンクグループの足を引っ張るお荷物だ」「疫病神のように背中に取り付いている」と思っている人が、今でもたくさんいると思う。しかし、この色分けで見ると、営業利益が本業の利益を表すのならば、その営業利益で一番伸びているのがスプリントだということ。ある意味成熟した国内市場に比べると、一番伸びているのがスプリントであり、1,000億円の営業利益が2,000億円になっている。ですから、皆さんもそろそろイメージを新たにしていただきたいなと思うところである。

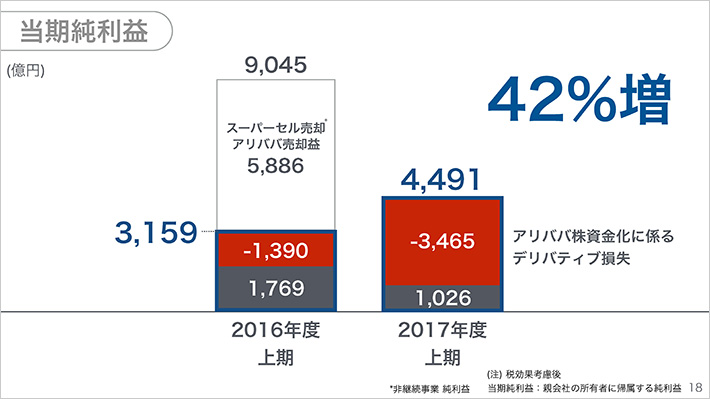

当期純利益

当期純利益は87%減となっているため、大変な減益だと思われる方が多いと思うが、こちらをもう少し具体的にひもといてみたいと思う。

去年度のグラフの白い部分は、一部アリババ株の売却益があった。それからスーパーセルの売却益も大きく入っている。その部分は去年の一時益である。その部分を外して考え、かつアリババ株資金化に係る一時的なデリバティブ損失が3,465億円あり、もしそれがない場合、実質的には42%の増益であったと捉えることもできる。

この会計というのはいろいろな見方があって、「また孫正義がペテン師のように上手に言い訳しているな」とインターネットでは書かれそうだが、いろいろな見方があってもけっこうだと思う。これは一つの真実ということで、私は実質的に42%の増益であったのではないかと思っている。

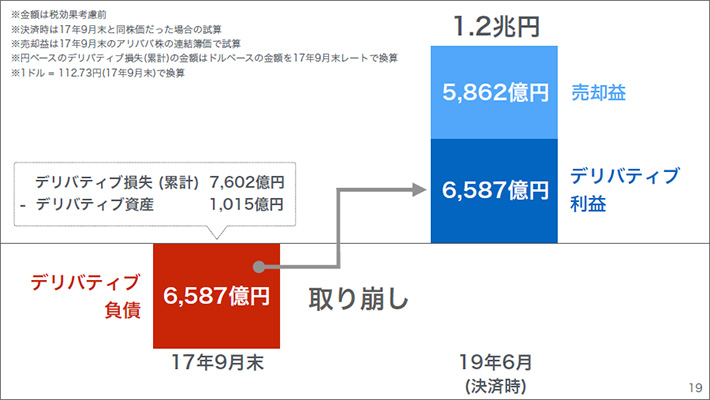

スーパーセルの売却益は一時的なものだが、一番大きな影響を与えたデリバティブ損失について少し解説したい。毎回説明をしているが、これがなかなか分かるようで分かりにくい。

去年、アリババの株の一部を活用して資金化し、2019年の6月に決済されて正式に株式が移管されることになるが、それまでの間は先売り予約のようなものとなる。会計上はデリバティブということで2019年6月時点の株価によるため、去年資金化した時から決済までの間、株価が上がれば上がるほど、一時的にデリバティブ負債としてマイナスで計上される。

しかし、デリバティブ負債と全く同額の6,587億円が、2019年6月にデリバティブ利益としてプラスで計上される。アリババの株が値上がりすればするほど、一時的にデリバティブ負債として赤い部分が増えることになるが、アリババの株が上がると悲しいかというと、私は100%「バンザイ」と喜んでいる。

ですから、この部分は会計上の時差だと思っていただきたい。また、アリババの売却が予約されているわけなので、売却益がすでに見えている。今日現在の株価のままであれば、このデリバティブでマイナスが出た分と同額がプラスで出て、さらに売却益が出る。アリババ関連だけで合計1.2兆円の益が、すでに2019年6月に確定しているということ。

2019年6月の時は、恐らく日本で一番利益を出した会社がソフトバンクグループとなることがほぼ見えている。もちろんこれに加えて本業の利益の部分があるわけで、アリババ関連だけでこのプラスが予約されていると理解いただいていいと思う。

アリババ株の状況

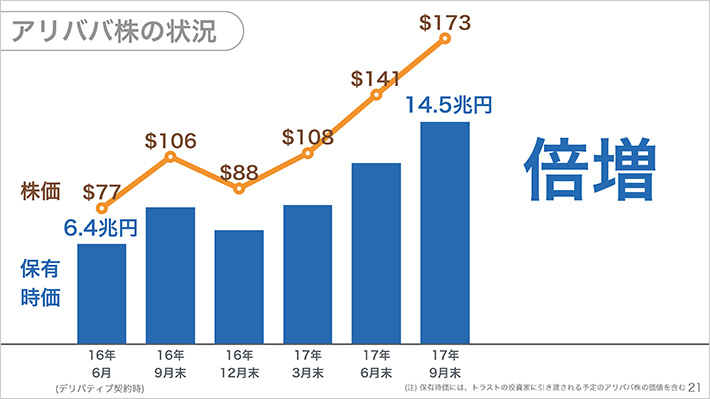

アリババの株が上がっても下がっても、うれしさ・悲しさは一緒かというと、全く違う。アリババの株は、去年売った時には77ドルだった。しかし今は173ドル。倍以上になっている。倍以上になったら、ソフトバンクグループの持っている残りのアリババ株はいくらなのか。

保有するアリババ株の価値は、去年は6.4兆円。今は14.5兆円となっている。この1年間で8兆円増えたことになる。もともとアリババ株に投資したのは20億円が、この1年間だけで8兆円増えた。デリバティブについては、単なる時差でプラスマイナスゼロになるわけなので、100%無視して問題ない。それよりも本質は、アリババ株が倍になったら、ソフトバンクグループの実質益が1年間で8兆円増えたということ。なので、アリババ株が値上がりしたらうれしいか・悲しいかというと、私は100%うれしい。一点の曇りもなくうれしい。

財務の状況

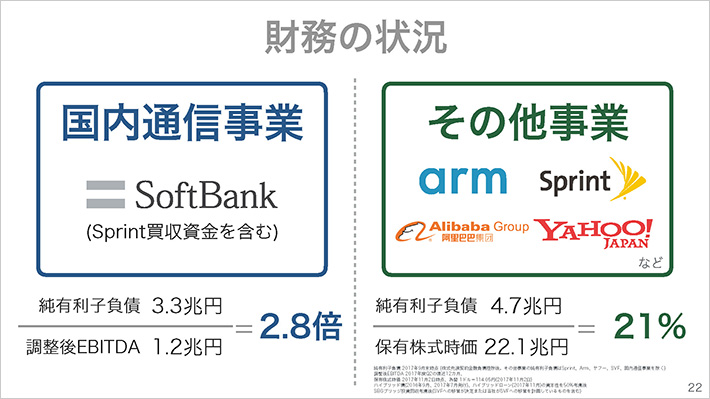

「そうは言うが、ソフトバンクグループはたくさん借金を抱えて危ないのでは?」と言う人が、常に多く残っている。いくら借金があるかと言うと、国内通信事業に対して、EBITDAの2.8倍、調整後EBITDA、営業的なキャッシュフローが1.2兆円。これに対して純有利子負債は2.8倍の3.3兆円分ある。通信事業では非常に健全な方で、AT&T、ベライゾンのような、格付けで言えばA格のような会社でも同等の倍率となっている。一方、われわれは投資会社的な部分では、上場している有価証券だけで22兆円分持っている。その部分に対する借入が4.7兆円であり、借入に対して5倍の有価証券を持っていることになる。

ですから、私は、負債は保有株式時価総額の3分の1ぐらいまでは十分健全な範囲だと思っている。個人の投資家の皆さんが、自分が持っている借金の5倍株式を持っていれば、健全か不健全かというと「5倍あればいいんじゃないですか?」というのが私の意見。投資会社としては5倍の余裕があると考えていただいて、通信事業の会社としてはEBITDAの2.8倍ということで健全な範囲と捉えている。

国内通信事業

営業利益

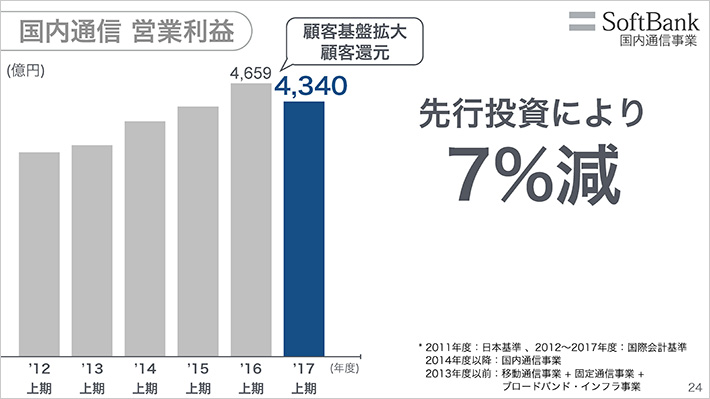

次に国内通信事業。営業利益は7%減益となっているが、これは新規の顧客獲得するための値引きを一時的に行っているため。たくさんの顧客を獲得できない時は、獲得のための値引きがあまりコストにならないが、現在、顧客獲得が非常に順調に進んでおり、先行投資をしている形になっている

フリーキャッシュフロー

この6カ月間で3,300億円のフリーキャッシュフローが出ている。フリーキャッシュフローは設備投資と税金を引いた後の数字であり、順調に推移している。

先行投資を強化

先行投資として、顧客獲得に力を入れているのは、家庭にブロードバンドをつなぐ「おうち割光セット」。先ほどクワトロプレイと言ったが、4つのサービスを同時に提供することである。携帯電話だけではなく、家庭にブロードバンドをつなぐということ。

もともとソフトバンクは「Yahoo! BB」としてADSLを提供していたが、今は光ファイバーあるいは「SoftBank Air」として家庭向けに提供している。(ブロードバンド回線の獲得が順調なため)「おうち割光セット」の獲得費を先に費用として計上している。その部分が獲得費用として先行している。

もう一つは、今、「Yahoo!ショッピング」が急激に伸びている。

「Yahoo!ショッピング」で買い物すると、ソフトバンクユーザーなら毎日10倍ポイントが付与されることを行っている。この施策により顧客が獲得できており、一番先行投資している部分となっている。この先行投資によって、顧客獲得時に値引きはするが、後で徐々に累積のユーザーが貯まることになり、収入がどこかの時点で先行投資を追い抜くことになる。その追い抜く時点が、実は来年になりそうだという状況。

そのため今年は減益だが、来年はソフトバンクの国内通信事業も増収増益になれるのではないかと見ている。これはまだ正式なコミットメントではなく、やってみないとわからない部分はあるが、内部的には増収増益できると考えている。

国内通信事業はこのように自信を深めているが、うまくいかなかったときは国内通信事業の社長の宮内を叱っていただきたい(笑)。うまくいったときは私のおかげということで。社内的にはそういう冗談を言っているが、慎重な宮内が「いける」と言っているときは、だいたいうまくいく場合が多い。非常にうまく進展していると思う。

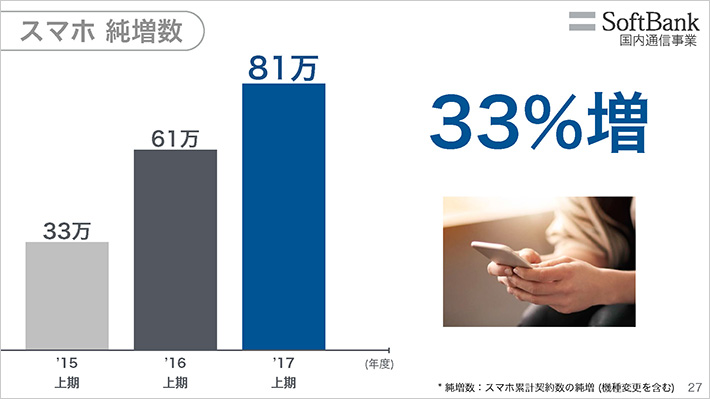

スマホ純増数

こちらの中には、「ソフトバンク」のユーザーと「ワイモバイル」のユーザーの両方が入っているが、スマホの純増数も着実に増えているため、来年には増収増益になると思う。

「SoftBank 光」累計契約数

その自信の根源の一つとして、この「SoftBank 光」のユーザーがこの2年間で、430万世帯ということで急激に増えている。「SoftBank 光」に加入する際には、一時的に値引きがあり、これが顧客獲得コストになっているが、ユーザーは着実に増えている。この結果、解約率も減っている。

国内通信事業 J.D.パワー:顧客満足度調査

顧客満足度も非常に良くなってきている。

「国内通信事業 Yahoo!ショッピング」購入者数

「Yahoo!ショッピング」はポイント10倍施策で、顧客を一生懸命獲得しているが、開始して8カ月で「ソフトバンク」のスマートフォン経由で「Yahoo!ショッピング」を利用するユーザーが3倍に増えた。こちらのプログラムはヤフーと「ソフトバンク」の両方で獲得コスト、プロモーション費用を折半で負担しているが、非常にうまくいっている。

みずほ銀行との合弁事業「J.Score」

みずほ銀行との合弁事業が非常に良いスタートを切っている。

今日の朝、みずほフィナンシャルグループの佐藤 康博社長とミーティングを行ったが、大変喜んでおられた。想定以上に大きな金額でお客さまから借り入れいただいていると聞いている。

新領域の拡大

これから、SVF関連で投資した会社の日本法人、日本でのジョイントベンチャー、ジョイントプロジェクトが続々と生まれことになる。「ソフトバンクは何屋さんですか?」「本業は何ですか?」「通信が本業ですか?」と聞かれるが、私は通信が本業だと思ったことは、一生涯で1日もない。1秒すらない。ソフトバンクグループは情報革命が本業であり、通信はその中で欠かすことのできない基幹となる事業であるが、われわれの本業はそれを基幹として使う情報革命全体の群戦略であり、この情報革命を群で行うということである。

SVFからこの数年間で10兆円規模の投資を行う。この投資規模は、世界中のベンチャーキャピタルの去年1年間の投資金額を全部足した規模。10兆円規模というのは、いかにその規模が大きいかということ。世界中のユニコーン企業の大半のところに、ソフトバンクグループの資本が入りつつある。これが日本でも、ジョイントベンチャーという形で続々と始まる。また、米国で、インドで、中国で、東南アジアで、中東でということで、ありとあらゆるところでわれわれのグループの会社が、まさに群戦略として勃興することになる。

2017年度の見通し

国内の事業を考えただけでも、単に通信だけではなくてその周りには、木や枝に続々と新たな実が群れでなっていき、花が咲くということである。

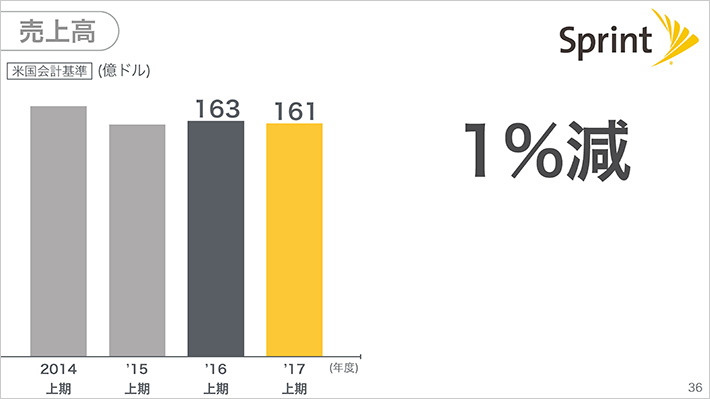

スプリント事業

スプリントについては冒頭にも申し上げたが、足元がどういう状況なのか、もう少しだけ解説したい。売上は1%減だが、ちょうど今反転し始めたところ。

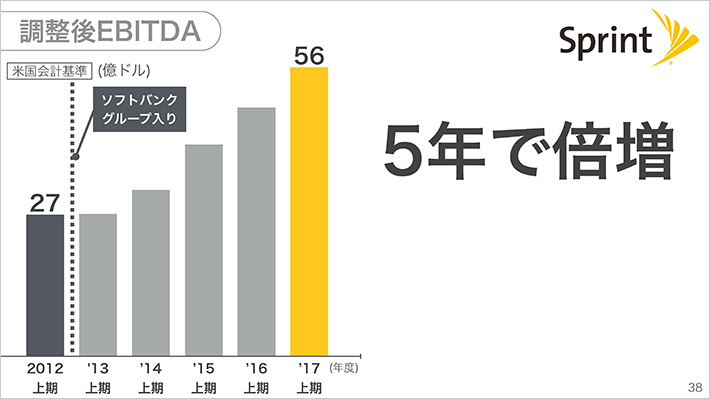

経費は順調に下がり、その結果スプリントがソフトバンクグループ入りして、EBITDAが倍増している。

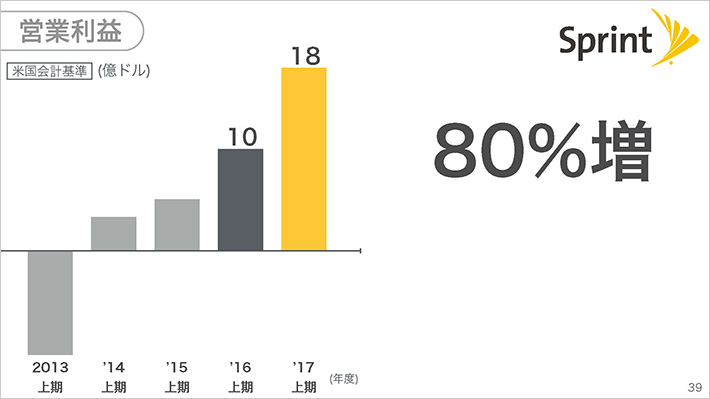

営業利益

営業利益は先ほど言ったとおり、上期だけで2,000億円稼ぐような状況になった。営業利益を上期だけで2,000億円稼ぐというのは、これは大変なこと。つい数年前まで、営業利益で毎年赤字という状況が続いていた会社が、これだけ急激に反転してきた。大変大きな進化だと、ぜひご理解をいただきたい。

そうは言っても、大きな有利子負債があり、「金利負担に耐えられるのか?」ということだが、金利を払っても黒字というところまで、ついに反転してきたということである。

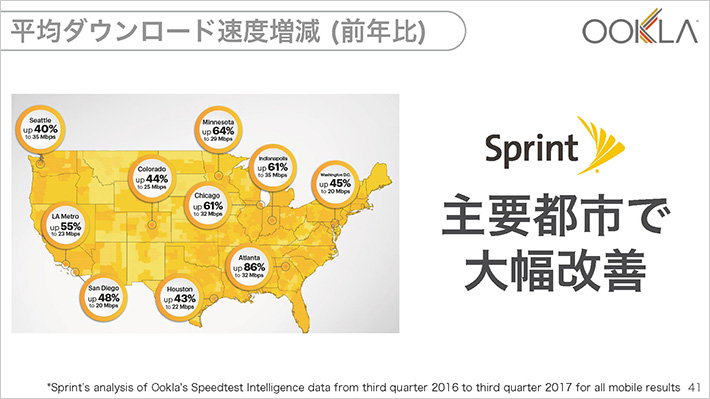

平均ダウンロード速度増減(前年比)

その根源は何かというと、通信のネットワークインフラが、大幅に改善し、他社に追いついてきたということ。ソフトバンクが持つネットワークのノウハウを、スプリントに今だいぶ移転できている。この間、急激に改善したが、さらにここからネットワーク投資を行って、一気に他社に追いつき、あるいは追い越すというところまで進めていく。ほとんどの項目で追い越すところまでいけると見ている。

2017年度 見通し

今から3・4年は、決して楽な戦いではない。経費を減らして、それでもユーザーを増やす。これは、決して楽ではない。苦しい戦いを、一生懸命することになる。しかし、着実に営業利益を半年で2,000億円稼げるような状況まできて、純利益もプラスになっているという状況である。

ヤフー事業

Yahoo! JAPAN 広告収入

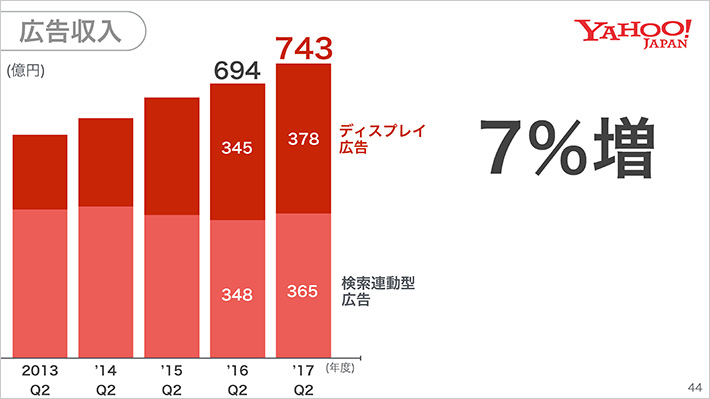

もう一つのソフトバンクグループのコアとなる会社がヤフーだ。検索連動型広告は横ばいだが、ディスプレイ広告が着実に伸びてきている。

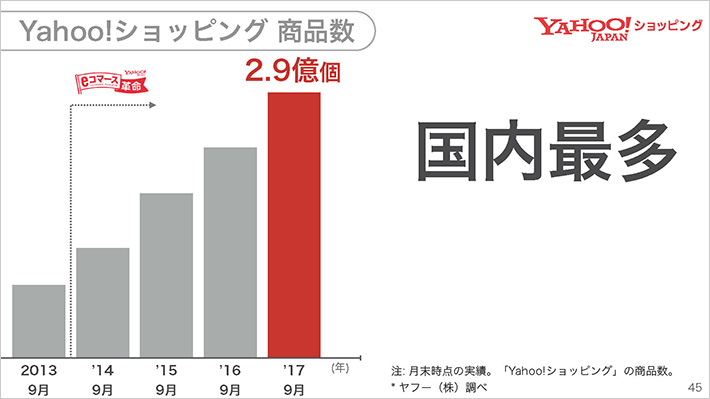

Yahoo!ショッピング 商品数

ショッピング・eコマースは、われわれの社会に欠かすことのできないビジネスモデルになってきた。Amazonはクラウドの利益を除いて、eコマースだけで見ると未だに赤字である。それでも、時価総額であれほどの規模になった。つまり、目先の利益を稼ぐことよりも、ユーザーベースを増やすことが重要。このeコマースが、これからの社会の人々に欠かせないプラットフォームになったことで、このビジネスモデルは証明された。われわれは、このモデルの中で、着実に顧客基盤を増やすことに戦略を合わせている。Amazonをはるかに超えて、アリババグループは膨大な純利益をeコマースだけで出している。もちろん、クラウドも伸びている。

この「Yahoo!ショッピング」は、急激な勢いで商品数が2.9億個になったことで、国内で圧倒的な品揃えにすることができた。 結果、取扱高も前年対比39%増。日本全体のeコマースが今、年間で11%増であるのに比べ、39%増ということは、国内のeコマースの中でも一番大きく伸びていると言える。

(掲載日:2017年11月16日)

文:ソフトバンクニュース 編集部

- ※

原則として、株式会社や有限会社、社団法人などを省略して社名・団体名を表記しています。