個人の価値観や働き方が多様化し、お金への考え方も変化しつつある現在。資産運用や金融商品の活用はもはや特別なものではなく、ライフプランニングの一環として捉えられるようになってきました。

そこで今回は、お金にまつわる知識や投資ノウハウをわかりやすく伝えているファイナンシャルプランナーの高山一恵さん、ソフトバンクグループ株式会社で財務を担当する倉重有希さんをお迎えして、金融のプロによる対談を実施。現在の金融市場や企業の資金調達のお話から、個人が投資する場合の金融商品の選び方まで、「人生100年時代」を賢く乗り切るためのお金のあれこれをプロの目線で分かりやすく教えていただきます。

お話を聞いた人

写真左から、

ソフトバンクグループ株式会社 財務統括 財務企画部 財務2グループ シニアマネージャー

倉重 有希(くらしげ・ゆき)さん

ソフトバンクBB株式会社(現ソフトバンク株式会社)入社。同社経営企画、ソフトバンクグループ株式会社IR室を経て2010年より財務部門に従事。プロジェクトファイナンスや為替・デリバティブ取引など幅広く対応。現在は間接金融による資金調達を担当し、金融機関を通じて個人投資家向けの金融商品の提供や投資の裾野の拡大を推進している。

株式会社Money&You取締役、ファイナンシャル・プランナー

高山 一恵(たかやま・かずえ)さん

2005年に女性向けFPオフィス、エフピーウーマンを設立。10年間取締役を務め、退任後はMoney&Youの取締役に就任。月400万PV超の女性向けマネーメディア「Mocha」やチャンネル登録者1万人超の「Money&You TV」を運営し、講演・執筆・相談業務に従事。『はじめてのNISA&iDeCo』(成美堂出版)、『11歳から親子で考えるお金の教科書』(日経BP)など著書多数。

- Twitter:@takayamakazue

目次

- 企業も個人投資家に注目している? 変化する金融マーケットと企業の資金調達

- 個人向け金融商品にはどんなものがある? ライフプランを踏まえて検討を!

- 金融リテラシー向上のカギは「やってみる」&「楽しむ」こと!

企業も個人投資家に注目している? 変化する金融マーケットと企業の資金調達

「貯蓄から投資へ」といわれるように、ただ貯蓄をするよりも運用して資産を増やそうという機運が高まっています。個人でも少額から投資を始められるようになり、世代を問わず、投資による資産形成に興味を持つ人が増えてきました。

一方、企業側は、これまでの比較的大きい資金調達だけでなく、個人投資家も視野に入れた多様な資金調達手法を模索しているそう。企業と個人を結びつける金融マーケットの今について語っていただきます。

以前と比べて、若い世代も投資に積極的になっているように感じます。

高山さん 「特にコロナ禍以降、20~30代を中心に『投資を始めたい』という方からのご相談が増えました。おうち時間が増えて情報収集がしやすくなったことや、YouTubeやSNSでインフルエンサーの方々が投資について発信する機会が増えたことなどから、投資のハードルは年々低くなっていると思います。

これまでは『貯蓄』がメインだった方も、『投資をしてお金を増やしていこう』という考え方にシフトしています。以前よりも投資への熱量が上がっているのを感じますね」

倉重さん 「投資信託など、100円単位で購入できるものもありますし、最近は買い物などで溜まったポイントを利用して運用できる商品も増えましたよね。ポイントを活用しながら運用実績を見て楽しむ、いわゆるゲーム感覚で捉えている方もいます。『投資はお金持ちがやるもの』というイメージが払拭されて、裾野が広がってきているのではないでしょうか」

高山さん 「多くの人が投資に参入するようになったので、金融商品にかかわるサービスも向上しています。各金融機関も金融商品の販売に積極的で、例えば人気のインデックスファンドの信託報酬を引き下げたり、1株から株が買えるサービスを提供したりするなど、昔よりも投資を始めやすい環境になっていると思います」

資金調達を行う企業側は、個人投資家の増加をどう捉えているのでしょうか。

倉重さん 「個人の方にも投資に興味を持っていただけるのはとてもうれしいことだと思います。当社でも個人投資家の方々には着目していて、早くから個人向け社債に参入するなど、個人の方が『買いたい』と思ってくださるときに金融商品を提供できるように尽力してきました。

かつては資金調達というと、M&Aなどで大規模な調達を行うことが多かったのですが、最近ではコマーシャルペーパー(CP)や金銭信託などの短期であったり、個人向けの商品も重視しています。他にも社債や株式など、個人投資家の方にも投資いただける、企業の資金調達手法の選択肢が多岐にわたるなかで、個人投資家も大事なステークホルダーとして捉えています」

高山さん 「個人投資家は、資金の出し手であると同時にお客さまでもありますよね」

倉重さん 「そうなんです。当社グループのサービスは携帯事業やSNS、出前サービスなど、個人のお客さまとの接点が多いのです。お客さまとしても個人投資家さまとしても、いろいろな面で多角的に満足していただきたいと思っています」

財務活動や資金調達で心がけていることはありますか?

倉重さん 「財務というと、ビジネスの『攻め』に対して『守り』だと認識されることが多いのですが、守りを固めつつも、守り一辺倒にならないように積極的に動くことを意識しています。

当社の財務方針として、LTV(Loan To Value:資産総額に対する負債残高の割合)を25%以内で運用すること、社債償還資金を2年分以上保有することを維持しながら、常に当社に合ったマーケットやプロダクトを模索しています」

高山さん 「御社がこのほどリリースされた「ハイブリッド社債(株式と債券両方の特性を持つ社債)」も話題ですね」

倉重さん 「個人の方からすれば魅力的な金利設定になっていると思います(笑)。注目していただけるのはありがたいですね。

ご指摘のハイブリッド社債は年限が35年、ノンコール(期限前償還のできない期間)は5年に設定しています。その他にも当社グループでは当社のほかにソフトバンク株式会社なども個人向けの長期シニア社債を発行しています。このように長期の商品をご提供する一方で、期間1年の金銭信託のような短期の金融商品も揃え、個人投資家のさまざまなニーズに応えられるよう、資金調達の選択肢を増やしています」

高山さん 「今は、プロ・アマ問わず情報収集ができるので、マーケットの変動スピードがとても早いですよね。金利の変動も悩ましいポイントでは?」

倉重さん 「そのとおりです。ポストコロナで世界的には金利が上がっているなか、日本は相変わらず低金利が続いていますが、最近日本でもそろそろ金利上昇の兆しがあり、そうした期待値が高まる市場で、どのように資金調達を行うかという緊張感がありますね」

個人向け金融商品にはどんなものがある? ライフプランを踏まえて検討を!

個人向け金融商品を選ぶときに検討すべきポイントはなんですか?

高山さん 「まず大切なのは、『なんのためにお金を貯めるか』の目的を明確にすること!

教育資金や住宅購入時の頭金など、何年後にどのくらいのお金が必要なのか、今どのくらいのお金を手元に置いておかなければいけないのかといったライフプランを踏まえて検討する必要があります。必ず必要なお金は、リスク性の高い金融商品に回すことはできませんよね。

たとえば、20代で会社に勤めている独身の方なら、手元に置いておくべき資金の目安は生活費の3~6カ月分程度といわれています。フリーランスの方や、配偶者やお子さんがいらっしゃる方なら1年分を見ておくとよいですね。それに加えて、直近で必ず支払わなければならない必要経費。それを上回る資金があれば、投資に回してもいいんじゃないでしょうか」

手元に置いておきたい資金の目安

- 独身の会社員:生活費の3~6か月分程度

- フリーランス:生活費の1年分程度

- 扶養家族がいる会社員:生活費の1年分程度

倉重さん 「あとは、個人のリスク許容度にもよりますよね。『ちょっとでも値動きしたら怖い』と思う方は、あえてリスキーな金融商品に手を出さなくてもいいと思います」

高山さん 「そうですね。実はSNSなどの情報に触発されて、『すぐに投資しなきゃ!』と焦ってしまうケースも見受けられるのですが、1つの情報だけを鵜呑みにせず、リスクを見極めて判断してほしいと思っています」

個人投資家に注目される金融商品にはどんなものがありますか?

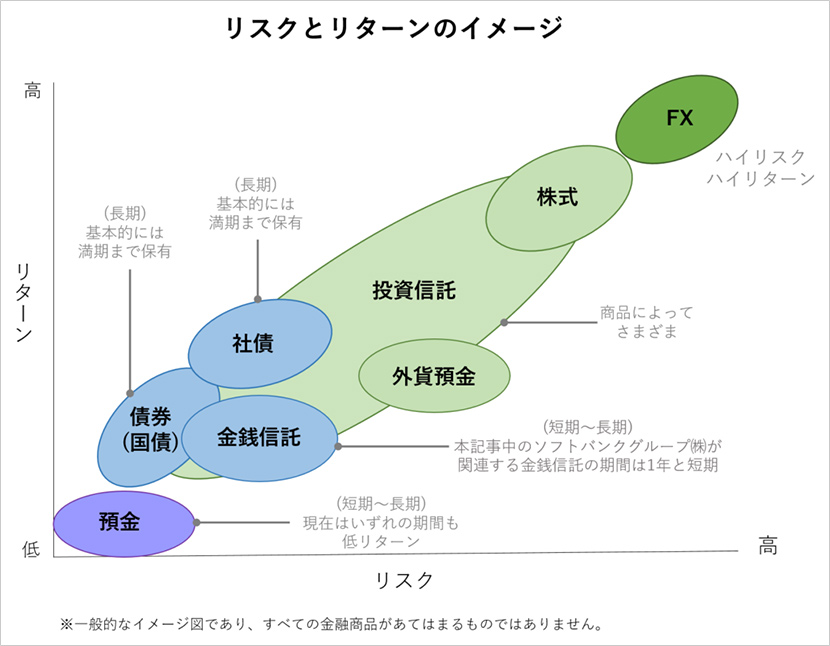

高山さん 「まず挙がるのは『投資信託』ですね。特に、2024年から始まる新NISA制度に注目が集まっています。これまで期間が限定されていた非課税保有期間が無期限化して制度も恒久化されましたし、新たに投資信託を始めたい方にもよいタイミングだと思います。

ほかに、王道なのが『株式』。また、初心者の方にも分かりやすいのが『個人向け国債』です。国が元本や利子を保証してくれるので比較的安全性が高いとされ、人気があります。『社債』や『外貨預金』を選択される方もいますし、一攫千金狙いで『FX』を始めたいという方もいらっしゃいます。

さらに、安全性や始めやすさで言えば、『金銭信託』も知っておきたい選択肢の1つです」

倉重さん 「『金銭信託』は定期預金の先にあるイメージなので、投資の最初の一歩として選びやすいかもしれませんね。もちろん定期預金と違って預金保険の対象ではありませんから、企業が倒産した場合などの元本割れのリスクはありますが、短期の商品なので、たとえば『1年間なら大丈夫かな』という気持ちで選んでくださる方も多いです」

投資信託と金銭信託の違いを教えてください。

高山さん 「投資信託は、投資家から集めた資金を運用会社などが運用し、その運用成果を投資家に配分する金融商品です。運用がうまくいけば大きな収益が得られますが、うまくいかなければ元本割れのリスクがあります。

一方、金銭信託は、信託銀行が管理・運用を行います。予定配当率が決められており、信託期間が終了したタイミングで元本と運用利益が配分されます。投資信託との大きな違いは、日々の価格変動がないことと、運用開始前に予定配当率が発表されることですね。投資信託よりも利回りは低いものの安全性が高く、初心者にも活用しやすい金融商品だといえます」

金銭信託はどのような人に向いていますか?

高山さん 「当面の生活費以上の資金を普通預金に預けっぱなしの方にはとても向いていると思います。定期預金という選択肢もありますが、定期預金の金利と金銭信託の予定配当率はかなり違うので、一度検討してみることをおすすめします。

また、期間が比較的短い金融商品なので、あまりリスクをとりたくない方、『資産運用をしてみたいけれど、投資ってなんだか怖い…』という投資初心者の方にも適しているのではないでしょうか」

倉重さん 「金銭信託を取り扱っている銀行に口座があれば、新たに口座を開く必要もないのでハードルが低めですよね。ちなみに当社が関連する金銭信託は、オリックス銀行と三菱UFJ銀行、三菱UFJ信託銀行、2023年4月からはSBI新生銀行でも取り扱っていただいています」

金融リテラシー向上のカギは「やってみる」&「楽しむ」こと!

どうしたら金融リテラシーを高めることができますか?

高山さん 「少額でもいいから、まずは投資してみることをおすすめします。もちろんリスクはありますが、たとえ損をしても受け入れられるくらいの金額を用意して、金融商品を購入してみると分かることもあると思います。

選び方は難しく考える必要はありません。自分のスマホのキャリアだとか、愛用している化粧品の会社だとか、大好物のお菓子の会社だとか。自分にとって身近な会社を調べてみて、その会社の金融商品を小額からでも買ってみると、投資へのハードルがぐっと下がりますよ」

倉重さん 「本当にそうだと思います。買ってみると気になってチェックしますし、値動きなどもわかるようになりますよね。

投資だからと難しく考えず、ベランダでミニトマトを育てるような感じでいいんです。うまく育てばうれしいし、ちょっとしおれてきたら日に当てようかな、肥料をあげようかな、といろいろ模索しますよね。投資もそれと同じで、ちょっと買ってみる。買ってみて、その企業やサービスについて調べてみて、大丈夫そうだと思ったら追加してみればいい。まずは気軽に投資を楽しんでもらえたらいいですね」

投資に興味はあるけれど、最初の一歩が踏み出せない。そんな人でも難しく考えずに、できる範囲で資産運用に取り組めるヒントがたくさんありました。また、普段は聞けない企業側の想いも参考になりますね。

投資にはリスクがつきものですが、同時に自分の住んでいる世界や経済に興味を持つための窓口にもなります。まずはやってみて、楽しんでみるくらいの気持ちで、資産運用について考えてみるのはいかがでしょうか。

(掲載日:2023年4月28日)

撮影:小川拓洋

編集・文:エクスライト

本記述は、金融リテラシー向上の観点からの情報提供を目的としたものであり、いかなる証券の一切の投資勧誘またはそれに類する行為を目的としておらず、またこれを構成するものではありません。