ソフトバンクグループ株式会社(SBG)は2018年2月7日に、2018年3月期 第3四半期 決算説明会を開催しました。

| 動画 | |

|---|---|

| 資料 |

最近つくづく思うことは、「人間って何なのか?」「人生って何なのか?」「会社って何なのか?」ということ。人工知能の進化がこれほど大変な勢いで成長してくると、まさにそういう根本的な議論について、考え込むことがたびたびある。同様に「ソフトバンクとは何なのか?」と考えるとき、それが短期間だけではなく中長期において、「ソフトバンクはどうあるべきなのか?」ということをずっと考え続けている。今日の決算では、短期的な決算の数値だけではなく、そもそも論である「ソフトバンクは何なのか?」「どういう会社であるべきなのか?」ということにも触れてみたい。

連結業績

まず連結の業績について。売上高は4%増。調整後EBITDAは3%増であり、特に伸びたのがスプリント事業となる。

営業利益は24%伸びたわけだが、こちらもスプリント事業が前年対比で倍増している。

スプリントと言えば、「なにかトラブルのある会社だ」という認識を持っている人がいまだにたくさんいると思うが、着実に改善してきている。営業利益が9カ月で2,900億円の規模になり、前年対比で倍増していることを認識していただきたい。また、棒グラフの一番上にあるのがソフトバンク・ビジョン・ファンドおよびデルタ・ファンド事業である。ソフトバンク・ビジョン・ファンド(SVF)はスタートしてまだ1年経ってないが、すでに2,300億円規模の営業利益に貢献するところまできている。

当期純利益は20%増で、この当期純利益の中には米国の税制改革による、一時的な税制面での益が含まれている。

1年前も、スーパーセルの売却やアリババ株式の売却などがあったが、当然その売却益は一時的なものであり、双方の一時的な利益を除外して考えると、実質的な純利益の伸びは39%であるということが分かる。その中には、アリババ株の資金化に係るデリバティブ損が含まれている。前回も報告したとおり、アリババのデリバティブ損については、アリババの株価が上がると、会計上一時的にデリバティブ損が出るということだが、十分理解できない方がいると思うので、もう一度確認の意味で説明したい。

直近の2017年12月末の株価をベースに計算し、今までの累計で6,621億円のデリバティブ損が出ているが、これは会計的なものであり、来年2019年6月には、そのままデリバティブ益が出ることになる。デリバティブ損が出たら悲しいと思うのではなく、単に時期のズレ。損と同じ分だけ、事実上、益が確定していると理解いただきたい。デリバティブ損の上に売却益が5,657億円あり、来年の6月期には1.2兆円のアリババ関連の益がすでに事実上確定しているということ。

加えてこの取引は事実上、前売りのような形での売却となり、アリババの株価が上がったことで一時的なデリバティブ損が出た訳だが、売っていないアリババ株のほうが多い。つまり、アリババの株価が上がれば上がるほど、SBGの実質的な含み益がその分、倍増、3倍増することになる。アリババ株については、株価が上がることで「損をするのか」「得をするのか」という意味でいうと、上がったほうがSBGの株主にとっては確実に得になる。アリババの株が上がるとデリバティブ損が出るというのは、会計的な一時的な時差・時期のズレだということ。損ではないということをもう一度念を押したい。そういう一時的なものを除いて計算しても、実力ベースでの純利益は39%伸びていたということになる。

財務の状況

「いまだにSBGは多額の借金をしているのではないか」「米国の金利が上がり、これから長期金利も上がると、借り入れが多すぎるのではないか」と。またあるいは、「株式市場の株価が仮に暴落したときに、SBGは借金が多すぎて大丈夫か」と。このような質問があるが、われわれは2000年のインターネットバブルを体験している。あの時もSBGは倒産するのか、存続できるのかというぐらいの苦しみを味わった。そのため、ネットバブル崩壊や、株式市場の暴落ということは想定しておく必要がある。株式市場というのは、非常に上がったり下がったりするものだと考えるべきであり、負債と保有資産のバランスについては特に慎重に管理する必要があると認識している。

どのようにバランスを取ろうとしているか。

まずは、いわゆる営業上のキャッシュフローであるEBITDAに対して、3.5倍までの負債は健全な範囲であり、3.5倍以下に抑えるということ。現在は2.8倍となっている。ボーダフォン日本法人を買収した時は6.5倍、つまり多額の借り入れをしていたということ。現在は2.8倍であり、十分安全な範囲の負債だと思っている。

もう一つは、現在保有している売却可能な上場株式である資産に対して、35%未満に借り入れを抑えること。そうすることで、仮に株価が半分に落ちたとしても、まだ十分にやっていける。内部的な目線・バランス感覚では、「35%未満で抑えよう」と運用している。現在は35%ではなくて23%となっており、十分健全な範囲。株価が半分に下がったとしても、まだそこからやっていける。現状は、4分の1になってもやっていけるという範囲に抑えている。つまり、現在の23%という水準は十分に健全な範囲だと考えている。このように、インターネットバブルを体験したわれわれとしては、慎重なオペレーションをするという内部規律を持っているということ。

スプリント事業

スプリント事業について、売上は実質、横ばいとなるが、コスト削減が順調に進んだ。

この結果、SBGがスプリントを買収してからEBITDAは倍増以上、営業利益も前年対比約倍増ということで二千数百億円規模になっている。

今回、米国の税制改革によってスプリントは大いにメリットを得ることになった。一時的な繰延税金負債を取り崩したことによって、これまでずっと純利益が赤字だったものが黒字化まで来た。フリーキャッシュフローも倍増。さまざまな意味でスプリントは健全に改善してきている。

平均ダウンロード速度

ネットワークも、平均ダウンロード速度が平均60%アップし、今後の顧客獲得にさらに役立つことができると思う。

次世代ネットワーク戦略

現在のネットワークで満足しているわけではなく、次世代のネットワークを作ろうと準備をしている。新しいマクロの基地局を一気に増やし、一つの基地局には三つの異なる周波数の機器を乗せていく。そして、2.5GHzのTDDをさらに活用し、ケーブルテレビ事業者とも戦略的提携を行っていく。

5Gネットワーク

スプリントは、最も5Gを積極的に活用していく会社となる。

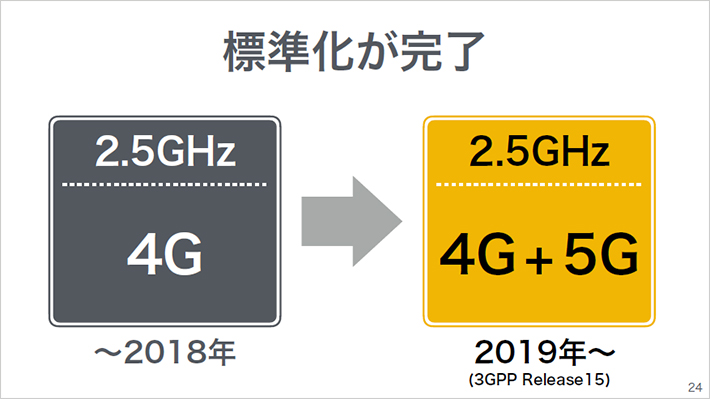

2.5GHzが5Gに適用されるかどうかが、業界の一つの懸案事項になっていた。2.5GHzの電波を、おそらく世界トップクラスで持っているのがスプリント。日本ではこの2.5GHzを使って、すでにiPhoneその他で、ソフトバンクが大いに活用しており、今日ネットワークの一番大きなトラフィックを運んでいる。2.5GHzが3GPP(Third Generation Partnership Project)で、世界の5G標準規格として受け入れが決まった。従ってスプリントが保有している2.5GHzが、これから5Gに一気に活用できることになる。2019年前半には、この5Gを使ったスプリントのネットワークが続々とでき始める。

5Gになると、何がどう良くなるのか。

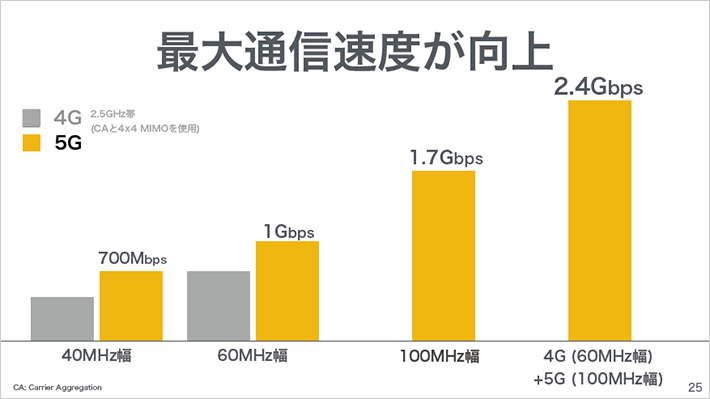

スプリントは平均120MHzくらいの周波数である5Gのネットワークを持っているが、例えばこれを60MHz使うと1Gbpsの通信速度を出すことができ、100MHzを使うと1.7Gbps出すことができる。つまり、現在の光ファイバーのレベルを超えるスピードを、ワイヤレスで出せることになり、世界で最も進んだ、最も強力な5Gのネットワークができる。

世の中のほとんどのキャリアは2.5GHzではなく、もっと周波数の高いミリ波のところを5Gで使おうとしている。米国での競合相手も同様である。しかし、このミリ波を使うとほとんどホットスポットのような状態で、事実上モバイルのネットワークとしては、あまり使い物にならない。一方、2.5GHzを使った5Gは、今のLTEのようなカバー率で、しかもLTEよりもはるかに速いスピードのネットワークができる。

チップセットについてはQualcommが、ネットワーク機器については、SAMSUNG、Nokia、Ericssonがサポートするということが決まった。従って、誰よりも早く、誰よりも大きく、誰よりも強力な5Gのネットワークがスプリントによって提供されることが見えてきた。

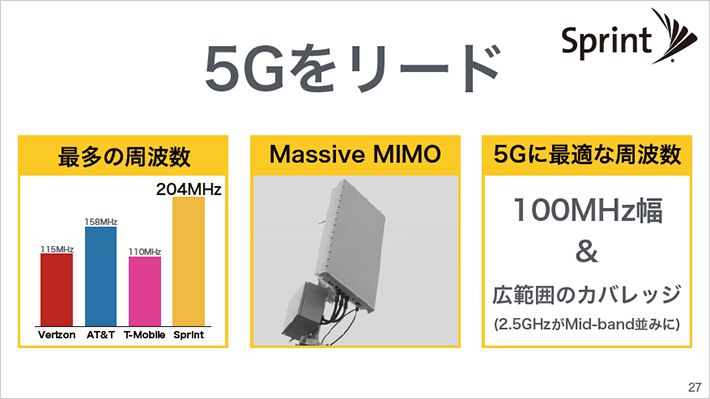

他社は、もともと持っている周波数の数が少なく、今の3G・4Gで回線がほとんど埋まっている状態。一方、スプリントは他社よりユーザー数が少ないにもかかわらず、電波を一番保有し、特に2.5GHzはほとんど使われていない。余裕があることもあり、一気に全米で最強の5Gネットワークを構築できる。スプリントの「ネットワーク逆襲」がいよいよ始まることが確定できている。

成長戦略を加速

経営陣の強化として、元欧アルティスのCEOであり、元ボーダフォンヨーロッパのCEOをやっていたMichel Combes氏が、スプリントの経営に参画するということが決まった。

2017年度 見通し

スプリントは完全に底を打ち、ここから反転できる。ネットワークを一気に全米No.1にして、顧客獲得を進めていく。また、スプリント自体も、単独でいくのか、あるいはどこかと提携してやっていくのかという点は、さまざまな選択肢を今後も検討していきたい。

ヤフー事業

広告が順調に伸びている。また、「Yahoo!ショッピング」も順調に伸び、取扱高の成長率はEコマース産業の中で、最も成長が著しいと思う。

新体制でさらなる成長へ

これをさらにリードするために、経営陣の若返りを行う。川邊 健太郎が同社の社長になることが確定した。ヤフーはこれから攻めに入る。

アーム事業

アームのチップが、9カ月間で155億個の出荷数となり、1年間に直すと200億個を超えるレベルになった。モバイル機器では圧倒的なシェアとなり、IoT、その他でも売上が急激に増え、売上高は7%伸びている。さらに、新しいチップの設計ができたこともあり、ここからさらに売上の増加が加速できると考えている。

さまざまな製品で採用

新しいチップについては、SAMSUNGとの契約が決まった。より高度なものとなり、価格面でもチップ当たりの単価利益をより稼げる新しいバージョンのチップとなっている。そのライセンス提供もいよいよこれから始まる。

またサーバーにも、HPC(High Performance Computing)の分野でも、これからどんどんアームが打って出ていき、Nintendo Switch™にもアームのチップが使われている。

IoT、その他でも、続々とアームがこれから浸透し、オセロの4隅の1つを獲ったことに相当するポジションを確保できたと考えている。

2017年度 見通し

アームはこれからも、さらに市場シェアを伸ばしていくことになる。

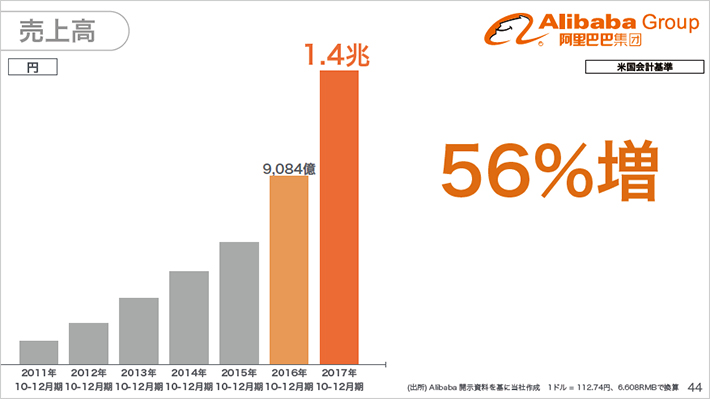

アリババ・グループ・ホールディング

アリババの売上高は1.4兆円の規模で、さらに年間で56%伸びている。いろいろな先行投資も行っているが、それでもさらに純利益が伸び20%増となっている。

フリーキャッシュフロー

フリーキャッシュフローも35%伸び、まだまだ伸び盛りである。

フォートレス・インベストメント・グループ

われわれの持つさまざまなテクノロジーを活用した事業と投資事業の中で、投資事業側の人員・ノウハウを強化するために、フォートレスの買収を発表した。正式に、米国政府の許認可もおりて、全発行済み株式の取得も完了した。

買収目的

フォートレスの買収は、SBGの経営陣強化だけでなく、専門知識や投資プラットフォームの強化に役立つと考えている。

ソフトバンク・ビジョン・ファンドおよびデルタ・ファンド事業

「ソフトバンク2.0」の一番大きな鍵となるのが、ソフトバンク・ビジョン・ファンド(SVF)である。

前回の決算発表会で「約20社の主要な会社に投資が進んだ」と言っていたが、この3カ月間でさらに6社加わった。合計26社が、SVFの投資先としてソフトバンクファミリーに、加わったことになる。ほとんどが、ユニコーン、あるいはもうじきユニコーンになると想定される企業ばかりを選りすぐって投資をしている。

COMPASS

不動産業である「COMPASS」。家の売買をすると、日本でも売り手側と買い手側から代理店に3%程の手数料が入るが、米国でも6%が不動産売買で代理店に手数料マージンが入ることになっている。売り手・買い手のマーケットに対してより効率的なプラットフォームを作るというもの。COMPASSは急激な勢いで伸びている。人生の中で一番大きな買い物の一つが家であり、この分野でCOMPASSがすばらしいユニコーンになると信じている。

AUTO1.com

欧州で最大の中古車販売プラットフォームが「AUTO1.com」。中古車の面白いところは、新車と違って、1台1台がまったくユニークな製品であること。すでに何マイル走っているのか、傷の具合はどうなのか、車のコンディションはどうなのか。1台1台、値段が違う。査定も入る。そしてプロのディーラー向けのオークションがあり、インターネットに非常に向いた製品であると思う。

欧州ではこの4年間で、ほぼゼロの状態から4年間で販売台数が年間当たり42万台、ディーラーの数も4万店舗に増えた。ディーラーが一気に増えたことで、欧州でNo.1になった。

KATERRA

「KATERRA」は、IoTやスマートデバイスを新築住宅全体に組み込み、デザインや建築設計から資材調達・工場での生産までをインターネットやITを活用して行う。その結果、工期が米国などで2~3年かかっていたものが、KATERRAでは1年ちょっとで完成できる。中身は全部工場で作って、コストを一気に下げることができた。設立してからまだ数年だが、急激な勢いで伸びている。

Wag!

米国は、世界で一番ペットを飼っている世帯が多く、子どもの数より犬や猫などのペットのほうが多いと言われている。ペットの「散歩をする人(ドッグウォーカー)」と「散歩を依頼したい人(飼い主)」のマッチングプラットフォームを「Wag!」が作成した。

ほぼゼロだった月間アクティブユーザーが、この2年ちょっとで58,000人を超えている。ドッグウォーカーも20,000人を超えた。言ってみれば、運転をする人・乗せてもらう人のプラットフォームをウーバーが提供しているが、ウーバーの犬版というのがこのWag!だと理解してもらえると分かりやすいと思う。創業者はまだ若いが、ソーシャルゲームでの友達が友達を呼び込むという設計・開発をこの分野に応用したことで、急激にユーザー数が増えている。

中国平安 平安好医生

中国平安保険は、中国で最大級の保険である。時価総額も、世界で最大級となっている。その平安保険の子会社として、「平安好医生(Ping An Good Doctor)」がある。通常、専門の医師がインターネットを使って医療のアドバイスをするのは、病院で診察をしている医師が余った時間に行うというのがほとんどだった。

この平安好医生は24時間、平安好医生だけで仕事をしている。副業ではなく本業として、平安好医生上で診察・アドバイスをすることを専業としている人が1,000人近くいる。これは急激な数で伸びており、登録ユーザーが1億9,000万人。医師がオンライン専門でやっているので、オンラインで処方箋を発行することを中国政府が認めている。また、医薬品の販売もオンラインででき、配送までできる。

また、病院に行ったときには、健康保険などでお金が戻ってくることがあるが、紙に書いて、紙を出力して、そして保険会社が病院に払い戻し申請するわけだが、これが非常に非効率的で面倒くさい。その上、いろんな保険会社が提供している。病院としても、その書類整理だけで大変な手間とコストがかかっている状態。中国平安が提供する「Ping An HealthKonnect」では、中国平安が提供している保険だけではなくて、他の会社が提供している保険、あるいは政府系がやっている保険も、全部一括してまとめて、総合病院その他に、保険の一括手続きを行えるプラットフォームを作った。これがまた急成長しおり、非常に大きなプラットフォームになると見ている。これもSVFの仲間入りをした。

それぞれの分野でユニコーンとして非常に大きくなり、非常に将来が明るいという会社が、続々とSVFの仲間入りをしている。

ウーバー

いろんなところで報道されたウーバーが、SBGの投資先の仲間に入った。月間利用者数が7,500万人、ドライバー数で300万人、1日当たりの乗車回数が1,500万回という、世界最大級のライドシェア企業である。

取引概要

われわれは筆頭株主として、ウーバーの15%の議決権を持つに至った。取締役を2名派遣することも決まった。累計で約8,000億円を、一つの案件で投資することになった。これは、従来のベンチャーキャピタルでは不可能なことだった。なぜならば、1,000億円、500億円というのがファンドの総額であり、1案件で8,000億円の投資をするというのは、今までのベンチャーキャピタルには全く不可能だったわけである。SVFは、その分野の圧倒的No.1の企業にまとめて投資を行い、われわれが筆頭株主に入る。そのため「IPOできるかどうか」ではなくて、「IPOをいつやろうか」というレベルの会社を、われわれが絞り込んで投資できるということである。

グローバルライドシェアポートフォリオ

われわれの大きな特徴は、小さいところにちょこっと入るのではなく、世界を俯瞰しているということ。例えば、ライドシェアで言えば、ウーバーとDiDiとOLAとGrab。これを足すと、1日当たりの乗降回数がすでに4,500万回である。世界的に見ると電車とか地下鉄のネットワークは大都市以外にほとんどなく、次世代のトランスポーテーションとなるプラットフォームとなる世界の最大の交通機関を、われわれのグループで持ったということに匹敵すると思う。

もしかしたら車は将来、コモディティになるかもしれない。自動車自体、もはや交通機関という観点で考えると一つの部品になる。むしろプラットフォームの方がより大きな価値を持つ。かつて、パソコンがITの中核にいたが、パソコンのハードウェア自体は、もはやコモディティであり、1部品に過ぎなくなった。それを使うプラットフォーマーであるGoogleやFacebook、Amazon、アリババ、Tencentなどの企業が、プラットフォーマーとしてより多くの価値を持つという状況になった。われわれは、交通機関という大きな分野のプラットフォーマーになる。

IT企業の課題

IT企業には一つの限界説がある。何かと言うと、30年成長の限界説である。「世界の圧倒的No.1になった」「もうこの会社が、永遠にITの世界を支配するのではないか」と思われた企業が、今までいくつかあった。それらの企業が今でも成長のトップ、IT業界のトップにいるかと言うと、もはやたそがれてきている企業がいくつか存在する。なぜそのようなことが起こるのか、なぜ成長のピークが過ぎ、まぶしいばかりの成長の輝きがなくなってしまうのか。

なぜそのようなことが起こるのかと言うと、それは起業家が年を取ってしまうということ。当時飛躍的に進歩したテクノロジーやビジネスモデルが古くなり、30年経つと成長の輝きを失ってしまうことがある。われわれソフトバンクグループは、それでいいのか?

解決策

それに対して解決策をずっと考えてきた。私自身が、成長のボトルネックになりたくない。ソフトバンクグループのテクノロジー、あるいは一製品、一サービスが成長の限界を見てはいけない。

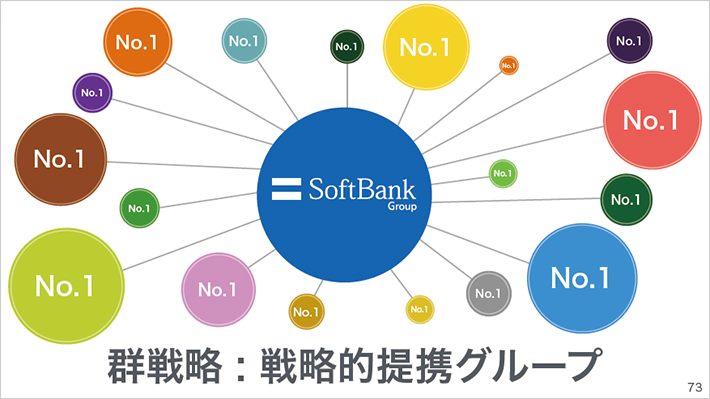

その解決策の、私なりの答えは「群戦略」。ソフトバンク流の群戦略というもの。

300年間成長し続けるような会社をつくりたい。そういう組織・モデルをつくりたい。今まで世の中にたくさん企業があったが、300年間成長し続けることができる構えをつくった組織。その組織はユニークなものであって、おそらく私自身が発明したと言っても過言ではないほど、ユニークな組織だと思っている。

私が約20年前に小さな部屋で話した映像がたまたま残っていたので、そのビデオをみてもらいたい。

孫(1999年2月):「群戦略」と「ウェブ型組織」を僕は目指している。特にインターネット業界は変化が激しく、ジャンルの幅が広い。各国にまたがっている。従って「群戦略」であると。世界最大の株主になること。これが狙い。ブランドも統一しない、勝手に伸びる。こういう組織体をつくる。最終的には「ウェブ型組織」を目指しているということであり、そうすると300年いける。

戦略的提携グループ

これを約20年前に言っている。現在、ソフトバンクグループには、さまざまなグループ企業が増えてきた。約20年前の頃は、まだアリババも持っておらず、Yahoo! BBもやっていない。通信事業も持ってない。もちろんスプリントもアームも持っていないという状況だった。

まだソフトバンクグループが本当に小さく、ひよこの段階に300年の大計を語り、ソフトバンク流のウェブ型「群戦略」について語っていた。私が言うこの「群戦略」は、今のソフトバンクグループになったことを結果論で言っていることではなくて、最初から戦略的に意図して考えて、あれから約20年かけてつくったものである。

では、何をつくりたかったのか、どういう群をつくりたかったのかというと、一言で言うと「No.1企業の群れ」。これは言うのは簡単だが、実行することは、ものすごく困難だ。

ソフトバンクグループの「群戦略」にいるそれぞれの企業は、わざとブランドがバラバラになっている。ブランドに「SBなんたら」と付けていない。意図的・戦略的にソフトバンクのブランドを付けない、付けさせない。一部の例外を除いて、基本的にはソフトバンクのブランドは付けさせないし、要求しない。

持株比率も51%だ、80%だ、100%だということを要求しない。むしろ最適な割合は20~30%である。そうなると、No.1の会社を集めやすい。例えば想像してみてほしい。私がジャック・マーに、「ジャックよ! アリババに投資をしたい! ついてはブランド名を『SB baba』に変えてくれ」と、15年前、20年前にジャックに申し込んでいたら、彼のプライドとして絶対「ノー」と言っていると思う。ブランド名を変えることを要求したら「ノー」と言い、「株式を51%くれ」と言うと、もちろん「ノー」と言うし、「マネジメントを変えてくれ」という要求にも当然「ノー」と言うだろう。

われわれがNo.1の集合体であるグループをつくるためには、こちらが要求し過ぎてはダメ。もし、No.2、No.3に落ちてしまった場合は売却を考えるが、「SBなんたら」「ソフトバンクなんたら」という名前を付けていたら簡単に売却できない。したがって、一番の企業ばかりの集合体にしようと思っても、結果的にそうなっている企業というのはほとんどない。たまたま偶然、一つの事業で一番であったということ。その分野で、少なくともその国でNo.1か、世界でNo.1であるという会社の集合体をつくろうというのは、言うのは簡単でだが、実行するのは非常に難しい。

財閥と群戦略

ソフトバンクグループの「群戦略」と、似て非なるグループ戦略がある。

日本の有名な財閥経営は、グループでたくさん企業をコングロマリットで持っており、戦前あるいは戦後直後は、戦う市場のほとんどが国内であり問題なかった。国内で1位か、2位か、3位を彼らが分け合っていた。

ところがもはや、市場の競争は世界を相手にするようになった。では今日、戦後すでに70年くらい経って、財閥の位置付けは今どうか。世界で1位になっているか? 世界で1位をいくつ持っているか? 持っている企業群のほとんどが世界一か? ありえないこと。

結果どうなったかと言うと、世界で5位、7位、10位、20位というものの集合体になっている。優先して自社グループの製品やサービスを使おうとすると、弱者連合にならざるを得ない。「本当は1位の会社の製品があるが、1位の会社の製品よりも8位のグループ会社の電池を使おう」となる。世界で1位でないのに使わなければいけない。使わないとシナジーが出しづらい。果たしてそれが強いグループなのか、強い組織体か。私はそうは思わない。

ソフトバンクグループはNo.1の集合体だと思っている。言うのは簡単であり、聞けば「なるほど」と思うかもしれないが、最初にそれを思いつくというのは、実はなかなかない。想像してほしい。No.1だけの集合体の企業やグループを思いつくか。私には思いつかない。私には、世界中で1社も思いつかない。そのくらい実はありそうでないのが、この「群戦略」である。それを実現させるために、あえて私は意図的にブランドを統一しない。意図的に持株比率を51%以上狙わない。結果、そうなったわけではなく意図したことであり、20年たったら20兆円を超える規模の株式をグループで集めることができた。これは偶然でもなくて、結果論でもなくて、意図して作り上げた組織体である。

集中戦略 群戦略

この「群戦略」に対して、「集中戦略」というものがある。一つの業種、一つの製品、一つのビジネスモデルに集中特化すること。これは、すばらしいモデルであり、スティーブ・ジョブズはまさにそれをやったわけで、世界的に力を発揮している意味合いの近い企業としてIntelやMicrosoftがあり、世界中の主要な、成功している会社のほとんどは「集中戦略」である。それは、30年で世界のトップを取って、そこに君臨したいと思うならば「集中戦略」は正しい戦略といえる。余計な開発をせず、余計な分野に手を出さず、余計なリスクを取らないということで、安全で、効率が良く、非常に成長できる。しかし「30年ではなく、300年間その製品は輝き続けるのか?」「300年間そのビジネスモデルは崩れないのか?」「300年間、そのビジネスモデル・製品は、本当にあなたが世界一なのか?」というと、大いなる疑問が出てくる。

ボルトが100m競走で世界一の記録を出したが、あれだけ走るのが速いボルトが40kmのマラソンで1位になれるかというと、使う筋肉やトレーニング、必要とされる能力が全く異なる。つまり、私は100m競走で1位になろうとしているのではなく、30年競走で1位になろうとしているのではない。300年競走で1位になれる、輝き続ける、成長し続ける「そういう組織体をつくりたい」ということを20年以上前に思っていた。証拠として先ほどの19年前のビデオが残っていたが、当然それよりも前に考えていた。つまり、この群戦略というのは、最初から300年間くらい成長し続けるためには何をしたらいいのかということを考え、明確にそこを狙って組織体をつくりにいったということ。それが、ソフトバンクグループの「群戦略」である。

(掲載日:2018年2月16日)

文:ソフトバンクニュース編集部

- ※

原則として、株式会社や有限会社、社団法人などを省略して社名・団体名を表記しています。