ソフトバンクグループ株式会社は2017年8月7日に、2018年3月期 第1四半期 決算説明会を開催しました。

| 動画 | |

|---|---|

| 資料 |

ちょうど今週、60歳の誕生日を迎える。19歳の時に「人生50カ年計画」という思いを胸に抱き、身近な人に公言してきた。ソフトバンクを創業し、20代で名乗りをあげる。30代で軍資金を貯める。40代でひと勝負する。50代でビジネスモデルを構築し、事業を完成させる。そして60代で継承する、と言ってきた。その思いは一度も変わっていない。今週、その60代を迎えるが、60代で引退ではなく、当初から60歳から69歳の間のどこかで後継者を指名することを考えてきた。

では、50代でビジネスモデルを構築できたのかと言えば、今回の「SoftBank Vision Fund(SVF)」の発表および構築で、当初から思い描いてきたソフトバンクグループの組織体系の“あるべき姿”の「構え」をつくることができ、その方向性が見えてきたと思っている。もちろん事業はまだまだこれから。今日の決算発表はソフトバンクグループのSVFを含めた最初の決算発表になる。

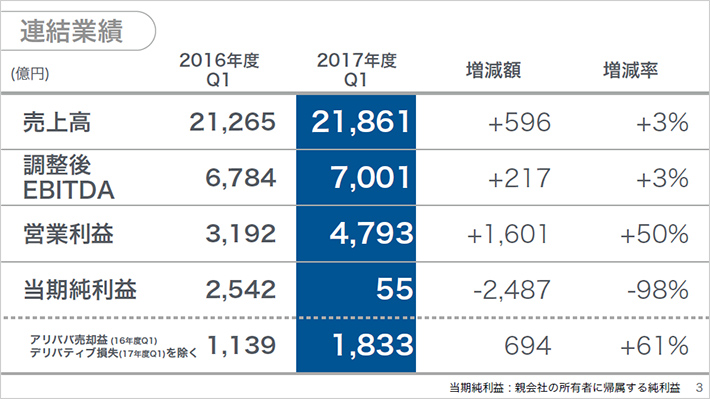

連結業績

連結業績および売上高はご覧の通り。

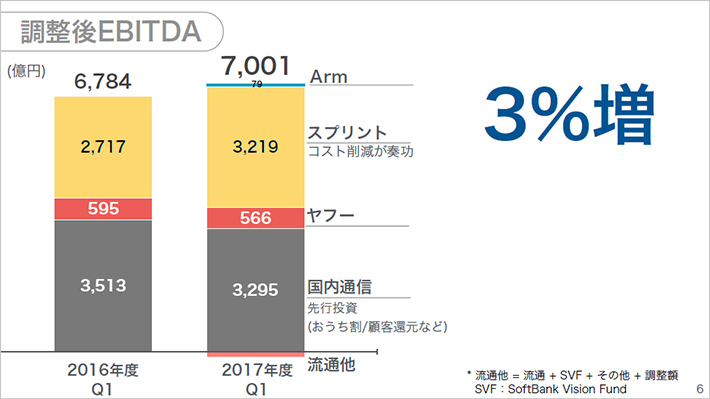

調整後EBITDA

EBITDAの内訳では、スプリントが伸びている。

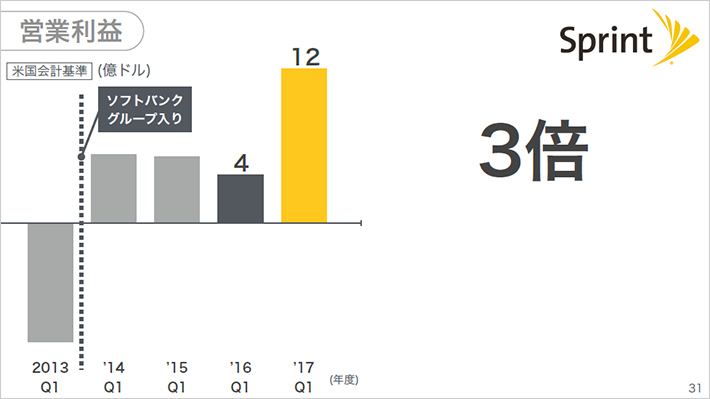

営業利益

今期から「SoftBank Vision Fund(SVF)事業」が連結に入る。

(棒グラフの)濃いブルーがSVFの利益。その下の黄色がスプリント。これまでスプリントは赤字で、「倒産するのではないか」と心配していたかと思う。私は今から数えて1年前には、「スプリントの先行きはいける」「内心自信を持ち始めた」と言った。2年前、3年前は「遠く、長く、険しい道のりで、できることなら売ってしまいたいと思ったくらい、自信をなくした」と正直に言ったが、1年前には「いや、実はいけるのでは」と思いが変わってきた。「これから先は、スプリントが成長エンジンになるのではという思いすら持っている」とも言った。その1年前、私から説明を聞いたほとんどの人は、「何の強がりを言っているんだろう」「何を能天気なことを言っているんだろう」「全く理解していないんじゃないか」と思われた。

しかし、スプリントは営業利益を一気に伸ばし、国内通信事業に迫る勢い。1年前、2年前、どれほどの人が、スプリントがこれだけ大きく改善することを期待していただろうか。今、この説明の場でも、「粉飾決算では?」「ありえない!」「スプリントは大赤字では?」と思っていた人がいるはずだ。現実は、われわれの利益の成長を牽引していて、生まれ変わっているというのが現実であり、スプリントは大きく改善していることを理解してほしい。

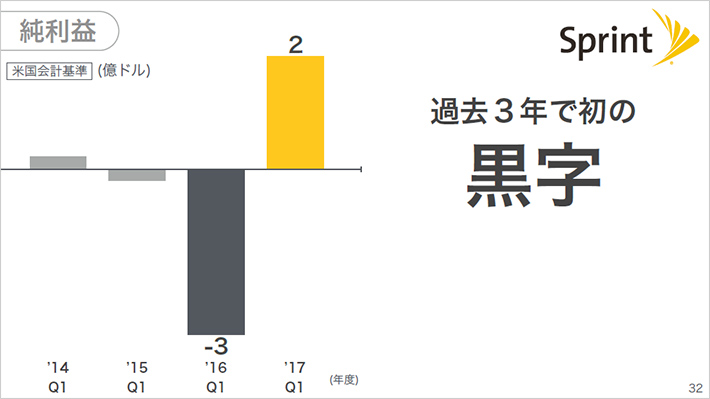

当期純利益

当期純利益は98%減となっている。これは事実であるが、内容を説明したい。

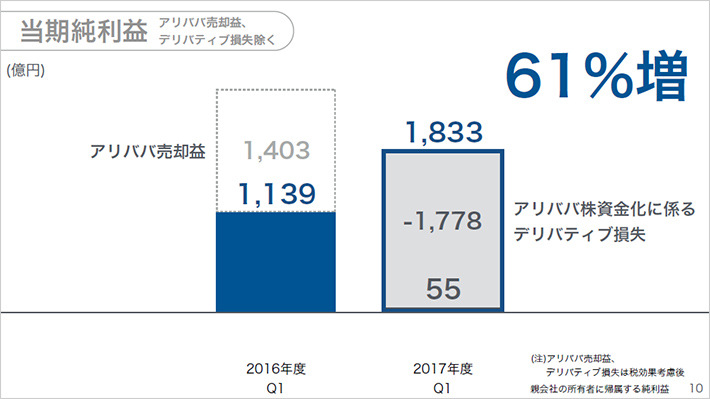

当期純利益(アリババ売却益、デリバティブ損失除く)

去年(2016年度 第1四半期)は、アリババの株式売却に伴う一時益があった。今年は売っていない。先の売却を予約する形で、アリババの株式の取引を行った。1回でドンと売ったのではなく、一部において3年後に売買が成立する取引をした。まだ売ってはいないが、売ったことと同じ形で取引が行われ、現金が先に入った。その時のやり方として、アリババの株価が上がれば、デリバティブ損失が出るという仕組みの商品だ。現金が出るわけではなく、会計上3年間は逆にデリバティブ損失として計上される。そのデリバティブ損失がなく、繰り戻されたら、当期純利益は前年対比61%の増加になる。これはいつ戻ってくるのかというと、会計上、今から約2年後ということ。

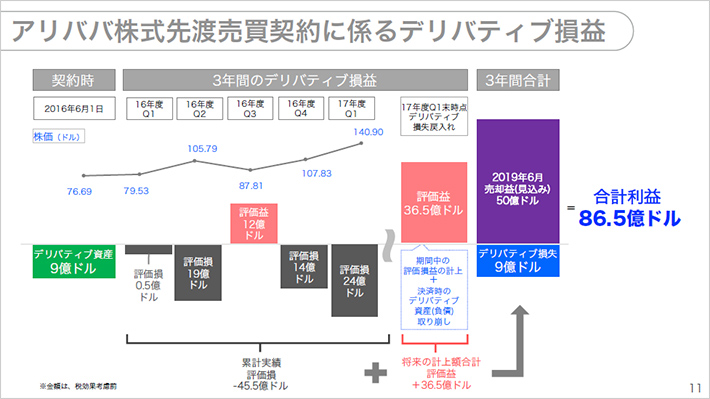

アリババ株式先渡売買契約に係るデリバティブ損益

会計上、アリババの株価が上がると評価損が出て、アリババの株価が下がると評価益が出る。

今から数えて2年後、今の株価のままで言えば、評価益が約4,000億円出ることが計算上分かっている。今から2年後に実はデリバティブの繰戻分の会計上の益が出る。さらに、その時点で取引した株式の売却益が出るので、すでに1兆円弱の利益を見込んでいる。

「得べかりし利益」としてデリバティブ損失に一時計上されるが、その額が3年後に繰戻される。損失を立てたら立てた分だけ、評価損がたくさん出れば出るほど、(グラフの)ピンクの利益が後でたくさん出る。中には会計的にイカサマをしているのではと誤解する方がいるかもしれないが、後で含んで戻ってくることを理解してほしい。四半期ごと、2年後までこの状況が続く。アリババは立派な会社だと思っているので、今後もアリババの株価が上がることを望んでいるし、上がれば上がるほど、毎回会計上のデリバティブ損失が出てくるが、毎回その分後で益が出る、今は貯金している状況。

財務の状況

今も「ソフトバンクグループは債務過多だ」と思っている人がたくさんいるだろうが、基本的に純有利子負債はEBITDAの3.5倍までを一つの目安としている。

国内通信事業のEBITDAに対する純有利子負債は、3.5倍を下回る健全な範囲。一方、われわれは多くの上場済みの、時価のついた株式(20.4兆円)を持っている。それに対し、35%未満ぐらいまで純有利子負債を抑えたい。今は21%なので十分健全な範囲。バランスを取りながら、借入と事業の運営をやっている。

米ドル建てハイブリッド債(45億ドル)

今回米ドル債建てハイブリッド債(45億ドル)を出した。これは、格付機関から調達額の50%を資本で認定されるやり方。また、IFRSでは全額資本として計上する。今後も財務の安定性を考えながら運営していく。

国内通信事業

今回、久しぶりに営業利益がマイナス9%だった。国内通信事業はこれから5年、10年、20年という単位で見て、まだまだ十分健全に成長させていくことができる。目先の利益を最大限にするよりも、少しでも顧客基盤を増やすため、健全な先行投資ができる部分があればやっていく。そこでいくつかの販売促進策や顧客還元などを行った結果、9%の営業減益になった。

一方、フリーキャッシュフローは前年対比で10%増えている。

国内通信 成長戦略

今後5年、10年、20年という成長のために、どの部分に戦略を打ちたいかというと、まずはヤフーとのシナジー。次にIoT、ロボット。今回、WeWorkなど、さまざまなものを日本に展開していくが、そのためには法人・個人の顧客基盤をもっと増やしたい。そこでいくつか販売促進策を行っている。

先行投資

例えば、ソフトバンクのスマホと自宅のネット接続をまとめて契約する「おうち割 光セット」が、とても順調に増えている。顧客が増えれば増えるほど、特に最初の2年間は割引が先行する分、一時的に収益を下げるが、成長を抑えるより、もっと成長させていきたい。

そして、ヤフーとのシナジー。「Yahoo!ショッピング」の「毎日ポイント10倍」やソフトバンクの契約者向けに「Yahoo!プレミアム」の無償化などさまざまな販売促進策を行っている。それらが先行投資として、一時的に収益を圧迫しているが、来年、再来年と健全に収益を伸ばすための材料になる。

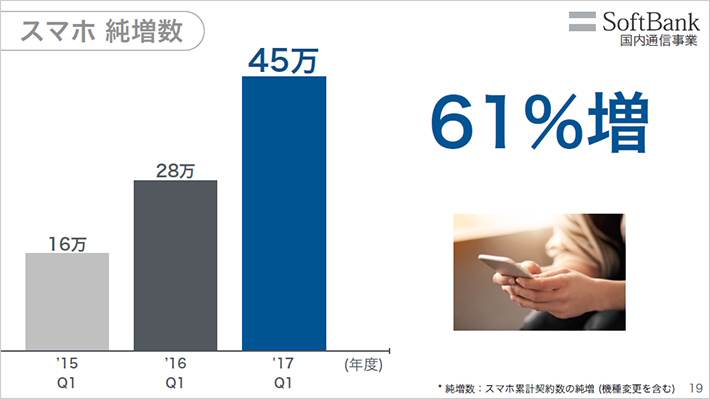

スマホ純増数

スマホ純増数は61%増と順調に伸びている。

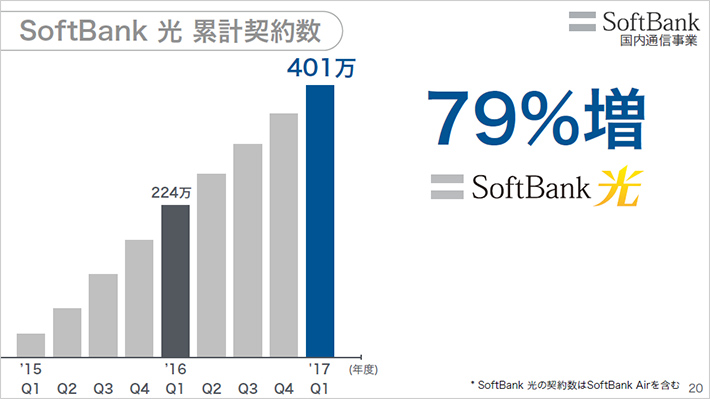

SoftBank 光 累計契約数

「SoftBank 光」の累計契約数は400万を突破した。前年同期比で79%増と非常に順調。ビジネスモデルとしても利益が出ている状況。10年前、「Yahoo! BB」で光ファイバーのサービスを何度も試みたが、その時は利益が出なかった。今は健全に利益が出るモデルができたので、積極的に顧客を拡大しようとしている。ただし、「おうち割 光セット」では、最初の2年間は割引が先行するが、2年を過ぎると利益が出るので、今、その顧客を積極的に増やしている。

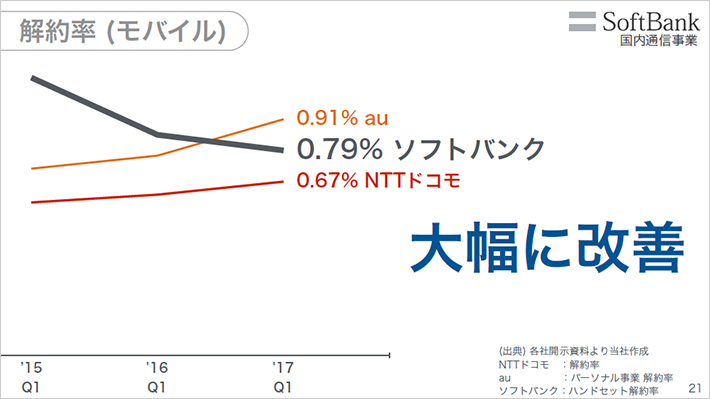

解約率(モバイル)

「おうち割 光セット」による効果がもう一つある。それは解約率の低下。この10年間において、競合であるKDDIの解約率を下回った。これは初めての快挙。モバイルと光ファイバーの「おうち割 光セット」のセット割で解約率を下げている。お客さまにも好評で、非常に喜ばしいこと。

Yahoo!ショッピング 購入者数

「Yahoo!ショッピング」も非常に伸びていて、おそらく国内の主要なEコマースサイトでは一番伸びているのではないか。ヤフーとソフトバンクの両方がシナジーを出し合っており、販売促進費としてポイント10倍の半分ずつを実質的に負担するなど積極的に展開し、顧客層を増やしている。

新領域の拡大

SVFのソフトバンクグループに対する影響であるが、SVFはソフトバンクグループが投資の意思決定をすることによって企業価値が増える。これとあわせて、投資先とのジョイントベンチャーとして、日本法人を続々とつくっていきたい。われわれがヤフーをつくった時と同じようことが今後増えていくだろう。われわれは投資先に対して、特にアジアあるいは世界展開をより促進させ、アリババやヤフーで得たノウハウを伝授し、彼らからも新しいビジネスモデルを学びながら、お互いに刺激し合うことによって、より早く成長するビジネスモデルとしていきたい。

「SoftBank World 2017」投資先とのシナジー創出へ

先日、「SoftBank World 2017」を開催し、主要な投資先を紹介した。世界で最先端を走っている彼らは、売上高、取扱高、あるいはユーザー数が、前月対比で10%、20%という勢いで成長している。まさに、シンギュラリティーの夜明け前ということで、ちょうどインターネットが始まったばかりの頃と同様の興奮がある。

だからこそ、打って出るべきだと。打って出るために資金を用意しなきゃいけない。ただ、インターネットが始まったときは、十分な資金がなかった。もしあの頃、今と同じように資金があったら、ソフトバンクは今頃、大変なものになっていた(笑)。インターネット業界のほとんどがソフトバンクグループになっていたかもしれない。

今はAI、IoT、スマートロボットに積極的に投資をしていき、それらが新しいシェアエコノミーを作り出し、新しい技術のプラットフォームを作ろうとしている。そのための構えがSVFである。

コワーキングスペースを運営する「WeWork Japan」はその一つの事例であるが、「なぜソフトバンクグループで不動産業を始めるんだ? 何か違うんじゃないか?」と思った人がたくさんいると思う。ライドシェアの会社である「DiDi」や「Grab」、「Ola」に出資した際は、「なぜソフトバンクグループはタクシーの配車会社に投資をするんだ?」「そんなものはテクノロジーとは縁遠いのでは?」と思った人がたくさんいるはずだ。

それは人それぞれの見方次第だが、古い角度から見ている人はそのように思ってしまう。われわれから見ると、世の中は今、決定的に変わろうとしている。IT、インターネット、スマホの進化で、世の中の人々のライフスタイルが変わろうとしている。所有ではなくて、一緒にシェアすることができる。

中国ではレンタルサイクルが今急激に、何億台というペースで広がっているが、これに対して、「自転車のレンタル屋さんって昔からあったよ」「何十年前からあったよ」「どこが違うんだ?」と言うかもしれないが、決定的に違う。プラットフォームと街のレンタル屋とでは全く違う。これは、理解しようとしない人にはなかなか分からない。そこを理解できる人には、ものすごいチャンス。

われわれはこの新しい時代を迎えるに当たり、今こそチャンスであり、今こそ打って出るべきだと考えている。収益の柱としてきた通信事業も安心してキャッシュフローを稼ぎだし、安心して攻めに打って出られる。いよいよ、そういうステージがやってきた。これまでのトラックレコードをベースに、われわれの思いに一緒に賭けてみようと言ってくれる仲間が現れたことでSVFをつくった。

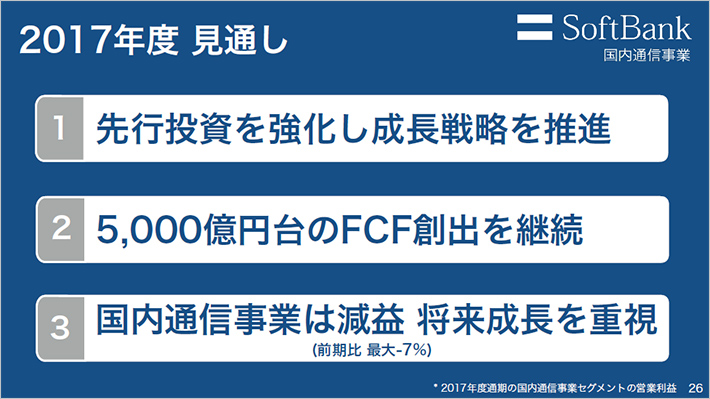

2017年度 見通し

2017年の見通しについて。国内通信事業は今後も十分にやっていける。一時的に営業利益が何%か減ってもいいから、先々の将来のための布石を打つようにした。無理して決算を作りにいかなくていい。マイナスはマイナスでいい。どうせ足せばトータルで十分いいから、一部無理して一時的に会計上の利益を出す必要ないと判断しているのが今のソフトバンクの立場だ。

スプリント事業

十分に自信ができた。売上高がずっと下がり続けたのが、底を打って反転してきている。経費はまだまだ下げられる。

ソフトバンクグループに入って、調整後EBITDAは倍増できた。営業利益は前年対比で3倍にした。

純利益も黒字となっている。

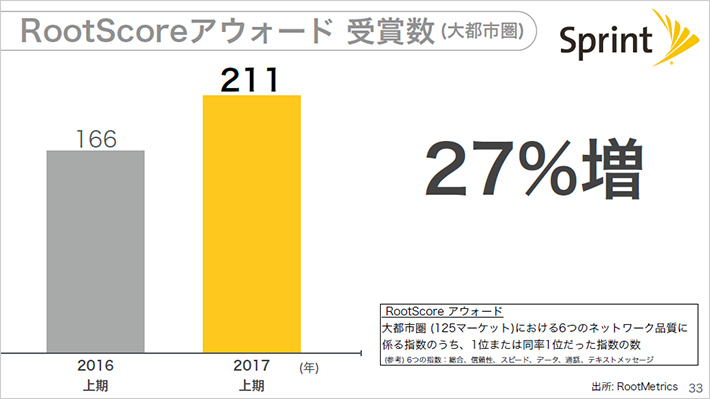

RootScoreアウォード 受賞数(大都市圏)

また経費を下げ、売上を反転させながら、なおかつCAPEX(資本的支出)も減らしているが、ネットワークの改善は今、全米で最も進んできている。一番早くネットワークが進化しているのがスプリント。スピードの改善幅も今一番勢いが良い。「十分いけるぞ」と思っている。

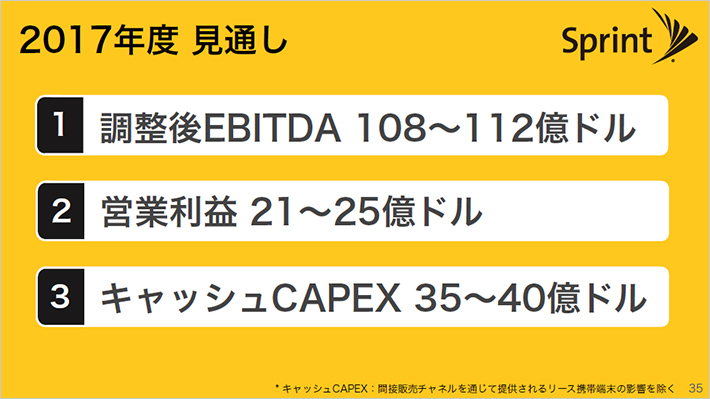

2017年度 見通し

このまま単独でいけるが、次のステージとして事業統合を積極的に考えている。業績が悪くて事業統合しようというときは、ボロボロの状況になる。業績が反転できて、これからやっていける自信ができたという状況であれば、前向きな形で、より良い条件で事業統合ができるので、非常に喜ばしいことだ。近い将来、いろんな意味での合意がとれるのではないかいうことを、先日決算発表でCEOのマルセロ・クラウレ自身も話したが、私も全く同じように思っている。今、毎日のようにクラウレと電話会議をしているが、十分いける。スプリントは「さらなる成長の兆し」だ。

ヤフー事業

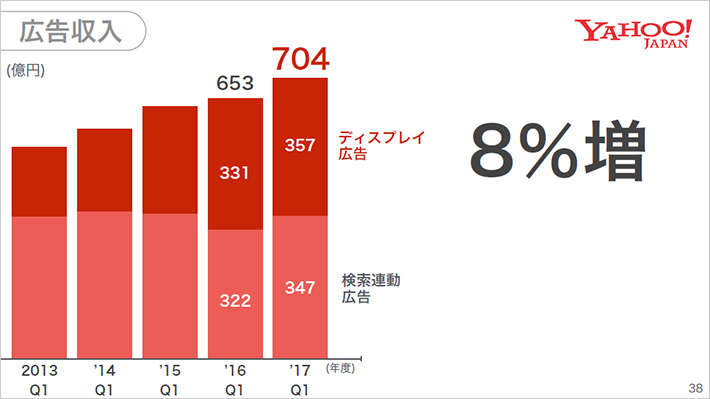

「Yahoo! JAPAN」も順調に広告収入が伸びている。

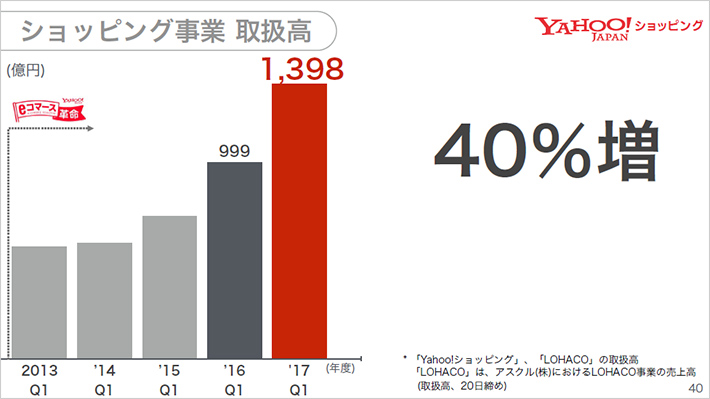

「Yahoo!ショッピング」の商品数も日本で一番多い。取扱高も前年対比40%増で、一番元気よく伸びている。この規模で、Eコマースで一番伸びているのは「Yahoo!ショッピング」だ。

アーム事業

私の念願の会社であり、17歳の時から恋い焦がれた、今、マイクロプロセッサーNo.1の企業であるアーム。売上高は2%増、出荷されているチップの数は28%増。

売上高は、ある意味われわれのさじ加減次第。さじ加減というのは、例えばマーケットシェアが、スマホで99%を超えている状況なので、売上は「いくらの値段にしたい」と言えば、それなりの影響力を持ってやることができる。しかし今は、あまりがめつく「取り」に行っていない。しかし、出荷数は28%増なので、着実に伸びている。

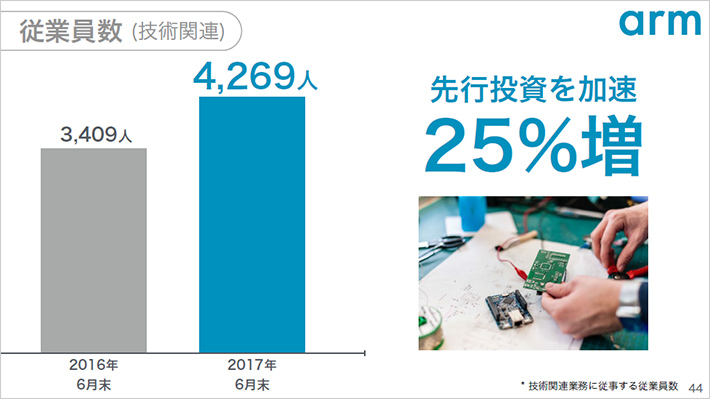

今はむしろ先行投資の時期であり、アームは工場を持たないので、最大の投資はエンジニア。その先行投資として、とくに技術関連の従業員数は前年対比で25%増えており、相当いける。

アームの新技術

アームの新しいコアとして「DynamlQ」を発表した。パフォーマンスが50%超向上し、電力効率が2.5倍改善するなど、急激に機能が進化した。非常に楽しみ。「Cortex-A75」「Cortex-A55」などもあり、続々と新しい技術が出ている。

また新しいGPUである「Mali-C71」もエネルギー効率、AIのパフォーマンス、いろんな意味で急速に進化している。例えば、画像認識。(写真上の)薄暗いところに人物がいて、以前の能力では何がいるか分からない。今は、そこに人物が立っているということが、画像認識できるところまできた。

アリババもアームのチップを使って、スマートスピーカー(Tmall Genie)を発表した。

さまざまなIoT、いろんな機器にこれからアームが続々と入っていく。

今後20年間でIoTデバイスに1兆個のアームのチップが入っていくと考えている。

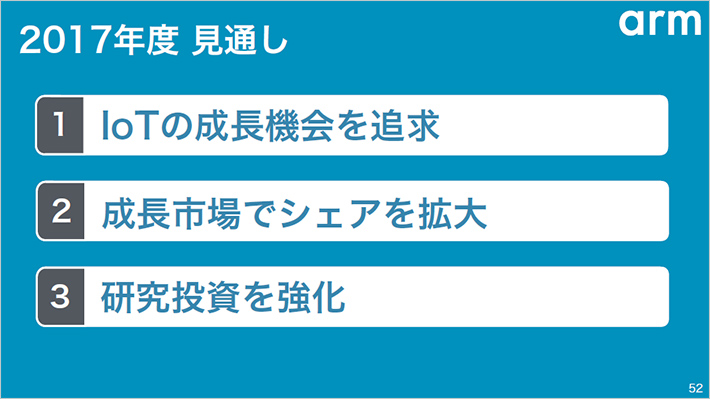

2017年度見通し

アームはますます成長させる。非常に買ってよかったと確信している。

(掲載日:2017年8月16日)

文:ソフトバンクニュース 編集部

- ※

原則として、株式会社や有限会社、社団法人などを省略して社名・団体名を表記しています。