業績分析(通期)

連結業績

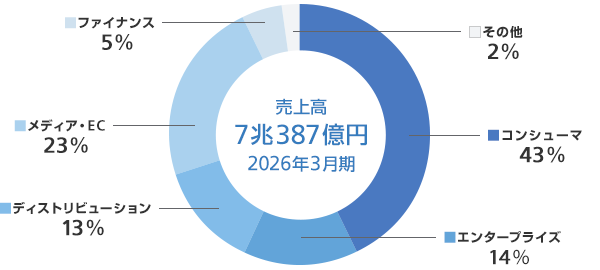

売上高

-

2025年度の売上高は、全セグメントで増収となり、前期比4,943億円(7.6%)増の7兆387億円と過去最高になりました。ディストリビューション事業は法人向けICT関連商材、継続収入商材、およびコンシューマ向け商材の堅調な増加などにより1,668億円、エンタープライズ事業はデジタル化に伴うソリューション需要の増加などにより805億円、ファイナンス事業はPayPay株式会社およびPayPayカード株式会社が展開するQRコード決済やクレジットカードの決済取扱高の増加などにより790億円、コンシューマ事業は物販等売上およびモバイル売上の増加などにより622億円、メディア・EC事業はアスクル株式会社のシステム障害の影響があった一方で、アスクル株式会社を除いたコマース売上および戦略売上の増加により391億円、それぞれ増収となりました。

営業利益

-

2025年度の営業利益は、前期比536億円(5.4%)増の1兆426億円となりました。メディア・EC事業がアスクル株式会社のシステム障害の影響などにより184億円の減益となった一方、ファイナンス事業が446億円、エンタープライズ事業が221億円、コンシューマ事業が204億円、ディストリビューション事業が48億円、それぞれ増益となりました。

親会社の所有者に帰属する純利益

-

2025年度の親会社の所有者に帰属する純利益は、前期比246億円(4.7%)増の5,508億円となりました。これは主として、営業利益の増加536億円および法人所得税の減少によるものです。法人所得税の減少は、主として、前期に計上した関係会社の再編に係る税効果の反動に伴い費用が増加した一方で、PayPay株式会社における繰延税金資産の回収可能性の見直しに伴い、繰延税金資産を追加計上したことで費用が減少したことによるものです。また、非支配持分に帰属する純利益は、主としてPayPay株式会社を含むLINEヤフーグループ(LINEヤフー株式会社および子会社)の純利益が増加したことに伴い、前期比467億円(36.2%)増の1,759億円となりました。

調整後

フリー・キャッシュ・フロー

-

2025年度のプライマリー・フリー・キャッシュ・フローは6,336億円の収入となり、前期比では303億円の収入の増加となりました。営業活動によるキャッシュ・フローは1兆3,938億円の収入となり、前期比では259億円収入が増加となりました。これは主として、法人所得税に係る支出が増加した一方で、EBITDAの増加、銀行事業・証券事業を含む営業債権・債務・棚卸資産他の運転資本が減少したことによるものです。投資活動によるキャッシュ・フローは1兆2,708億円の支出となり、前期比では2,756億円支出が増加となりました。これは主として、銀行事業の有価証券の取得による支出が増加したことによるものです。なお、この投資活動によるキャッシュ・フローには、長期性の成長投資に係る支出245億円が含まれています。

- [注]

-

- ※1

調整後フリー・キャッシュ・フロー(LINEヤフーグループ、PayPay等除く)=営業活動によるキャッシュ・フロー+投資活動によるキャッシュ・フロー+(割賦債権の流動化による調達額-同返済額)+Aホールディングス株式会社からの受取配当-PayPay株式会社への出資+PayPay証券株式会社株式の売却収入ーLINEヤフーグループ、PayPay等のフリー・キャッシュ・フロー。なお、LINEヤフーグループ、PayPay等にはAホールディングス株式会社、LINEヤフー株式会社および子会社(LINEヤフーグループ)、Bホールディングス株式会社、PayPay株式会社、PayPayカード株式会社、PayPay銀行株式会社、PayPay証券株式会社などを含みます。

- ※2

プライマリー・フリー・キャッシュ・フローは、調整後フリー・キャッシュ・フロー(LINEヤフーグループ、PayPay等除く)に、長期性の成長投資として支出した金額を足し戻した指標です。なお、長期性の成長投資はAI計算基盤・AIデータセンター関連投資を含みます。

- ※1

セグメント別業績

コンシューマ事業

-

売上高

-

セグメント利益

コンシューマ事業の売上高は、前期比622億円(2.1%)増の3兆151億円となりました。そのうち、モバイルは前期比173億円(1.1%)増加しました。これは主として、通信料の平均単価が安定基調にある中、スマートフォン契約数が「ワイモバイル」ブランドを中心に前期比で伸びたことによるものです。ブロードバンドは前期比106億円(2.6%)増加しました。これは主として、光回線サービス「SoftBank 光」※3契約数が前期比で増加したことによるものです。でんきは前期比454億円(17.8%)減少しました。これは主として、電力市場での取引が減少したことによるものです。物販等売上は前期比797億円(11.2%)増加しました。これは主として、携帯端末の平均単価の上昇によるものです。

営業費用※4は2兆4,643億円となり、前期比で418億円(1.7%)増加しました。これは主として、でんきの原価が減少した一方で、販売促進費、スマートフォンなどの仕入原価が増加したことによるものです。

上記の結果、セグメント利益は、前期比204億円(3.8%)増の5,508億円となりました。

- [注]

-

- ※3

「SoftBank Air」契約数を含みます。

- ※4

営業費用には、売上原価、販売費及び一般管理費、その他の営業収益、その他の営業費用を含みます。

- ※3

エンタープライズ事業

-

売上高

-

セグメント利益

エンタープライズ事業の売上高は、前期比805億円(8.7%)増の1兆29億円となりました。そのうち、モバイルは前期比248億円(7.8%)増の3,406億円、固定は前期比21億円(1.2%)減の1,673億円、ソリューション等は前期比578億円(13.2%)増の4,950億円となりました。モバイル売上の増加は、主として、契約数の増加に伴い端末売上が増加したこと、および通信売上が増加したことによるものです。固定売上の減少は、主として、電話サービスの契約数が減少したことによるものです。ソリューション等売上の増加は、企業のデジタル化需要をとらえ、クラウドやセキュリティソリューションなどの売上が増加したことによるものです。

営業費用は8,105億円となり、前期比で584億円(7.8%)増加しました。これは主として、上記ソリューション等売上の増加に伴い原価が増加したことによるものです。

上記の結果、セグメント利益は、前期比221億円(13.0%)増の1,924億円となりました。

ディストリビューション事業

-

売上高

-

セグメント利益

ディストリビューション事業の売上高は、前期比1,668億円(18.8%)増の1兆563億円となりました。これは主として、法人向けのICT関連の商材や注力しているクラウドやSaaSなどの継続収入商材の堅調な伸長、GIGAスクール構想第2期やサポートが終了するWindows10からの移行に伴うPC売上の増加、およびコンシューマ向け商材の堅調な伸長によるものです。

営業費用は1兆211億円となり、前期比で1,620億円(18.9%)増加しました。これは主として、売上高の増加に伴い売上原価が増加したことによるものです。

上記の結果、セグメント利益は、前期比48億円(15.9%)増の353億円となりました。

メディア・EC事業※5

-

売上高※6

-

セグメント利益

メディア・EC事業の売上高は、前期比391億円(2.4%)増の1兆6,680億円となりました。そのうち、メディアは前期比48億円(0.7%)増の7,287億円、コマースは前期比84億円(1.0%)増の8,552億円、戦略は前期比227億円(44.4%)増の738億円、その他は前期比32億円(44.8%)増の102億円となりました。メディア売上の増加は、主として、検索広告が減収した一方で、アカウント広告が増収したことによるものです。コマース売上の増加は、主として、2025年10月に発生したシステム障害に伴いアスクル株式会社の取扱高が減少した一方、LINE MAN CORPORATION PTE. LTD.およびBEENOS株式会社の子会社化、ならびにZOZOグループ(株式会社ZOZOおよび子会社)における取扱高が増加したことによるものです。戦略売上の増加は、主として、LINE Bank Taiwan Limitedを子会社化したことによるものです。

営業費用は1兆4,276億円となり、前期比で575億円(4.2%)増加しました。主な増減要因は以下の通りです。

- 前期に計上した子会社の支配喪失に伴う利益の剥落および当期に計上した企業結合に伴う再測定による利益により、営業費用が157億円減少

- システム障害に伴い、アスクルグループ(アスクル株式会社および子会社)の営業費用が減少

- LINE MAN CORPORATION PTE. LTD.、LINE Bank Taiwan Limited、およびBEENOS株式会社の子会社化により営業費用が増加

- 販売促進費の増加に伴い、営業費用が増加

上記の結果、セグメント利益は、前期比184億円(7.1%)減の2,404億円となりました。

- [注]

-

- ※5

2025年度Q1より、「メディア・EC事業」に区分されていたPayPay銀行株式会社を「ファイナンス事業」に移管しました。これに伴い、2025年3月31日に終了した1年間の数値を遡及修正しています。

- ※6

2025年度Q1より、LINEヤフーグループにおける事業の管理区分の見直しに加え、「メディア・EC事業」に区分されていたPayPay銀行株式会社を「ファイナンス事業」に移管しました。これらに伴い、2025年3月31日に終了した1年間の「メディア・EC事業」の売上高の内訳全てを遡及修正しています。

- ※5

ファイナンス事業※7

-

売上高

-

セグメント利益

ファイナンス事業の売上高は、前期比790億円(24.3%)増の4,045億円となりました。これは主として、PayPay株式会社およびPayPayカード株式会社が展開するQRコード決済やクレジットカードの決済取扱高が増加したことによるものです。

営業費用は3,182億円となり、前期比で344億円(12.1%)増加しました。これは主として、前述の決済取扱高の増加に伴い、ポイント還元などに係る販売促進費が増加したこと、および上場に伴う費用が増加したことによるものです。

上記の結果、セグメント利益は、前期比446億円(107.1%)増の863億円となりました。

- [注]

-

- ※7

2025年度Q1より、「メディア・EC事業」に区分されていたPayPay銀行株式会社を「ファイナンス事業」に移管しました。これに伴い、2025年3月31日に終了した1年間の数値を遡及修正しています。

- ※7